La SEC ha estado ocupada reuniéndose con todos los posibles emisores de ETF de Bitcoin al contado con solicitudes activas en diciembre. Estas reuniones han dado como resultado la adopción universal de una metodología de creación de efectivo por parte de esos emisores en lugar de transferencias «en especie», como es típico de otros ETF. Mucho se ha dicho sobre este cambio, desde lo absurdo hasta lo grave. El TLDR, sin embargo, indica que el impacto general será mínimo para los inversores, relativamente significativo para los emisores y refleja mal a la SEC en general.

Para proporcionar contexto, es importante describir la estructura básica de los fondos cotizados en bolsa. Todos los emisores de ETF interactúan con un grupo de participantes autorizados (AP) que tienen la capacidad de intercambiar una cantidad predefinida de los activos del fondo (acciones, bonos, materias primas, etc.) o una cantidad definida de efectivo o una combinación de ambos, por una cantidad fija de acciones de ETF por una tarifa predeterminada. En este caso, si se permitiera la creación «en especie», una unidad de creación bastante típica habría sido 100 Bitcoin a cambio de 100.000 acciones de ETF. Sin embargo, con la creación de efectivo, el Emisor deberá publicar el monto en efectivo, en tiempo real a medida que cambie el precio de Bitcoin, para adquirir, en este ejemplo, 100 Bitcoin. (También deben publicar la cantidad en efectivo por la que se pueden canjear 100.000 acciones del ETF en tiempo real). Posteriormente, el emisor es responsable de comprar esos 100 Bitcoin para que el fondo cumpla con sus acuerdos o vender los 100 Bitcoin en el caso de una redención.

Este mecanismo es válido para todos los fondos cotizados en bolsa y, como puede verse, significa que las afirmaciones de que la creación de efectivo significa que el fondo no estará respaldado al 100% por tenencias de Bitcoin son incorrectas. Podría haber un retraso muy breve, después de la creación, en el que el Emisor aún no haya comprado el Bitcoin que necesita adquirir, pero cuanto mayor sea ese retraso, mayor riesgo correrá el emisor. Si necesitan pagar más que el precio cotizado, el Fondo tendrá un saldo de efectivo negativo, lo que reduciría el Valor Liquidativo del fondo. Por supuesto, esto afectará su desempeño, lo que, considerando cuántos emisores están compitiendo, probablemente perjudicaría la capacidad de los emisores para hacer crecer sus activos. Si, por otro lado, el emisor puede comprar Bitcoin por menos del efectivo depositado por los AP, entonces el fondo tendría un saldo de efectivo positivo, lo que podría mejorar el rendimiento del fondo.

Por lo tanto, se podría suponer que los emisores tendrán un incentivo para cotizar el precio en efectivo muy por encima del precio de negociación real de Bitcoin (y el precio de reembolso más bajo por la misma razón). El problema con esto es que cuanto mayor sea el diferencial entre los montos de efectivo de creación y reembolso, mayor será el diferencial que los AP probablemente cotizarían en el mercado para comprar y vender las acciones del ETF. La mayoría de los ETF se negocian con diferenciales muy ajustados, pero este mecanismo bien podría significar que algunas de las emisiones de ETF de Bitcoin tienen diferenciales más amplios que otros y, en general, diferenciales más amplios que los que podrían haber tenido con la creación. «en especie».

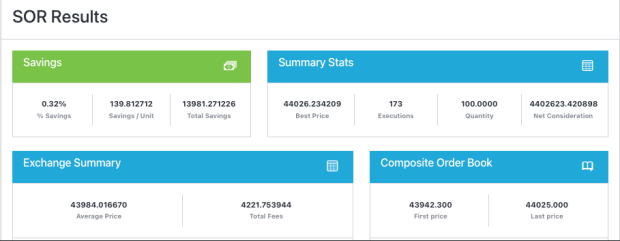

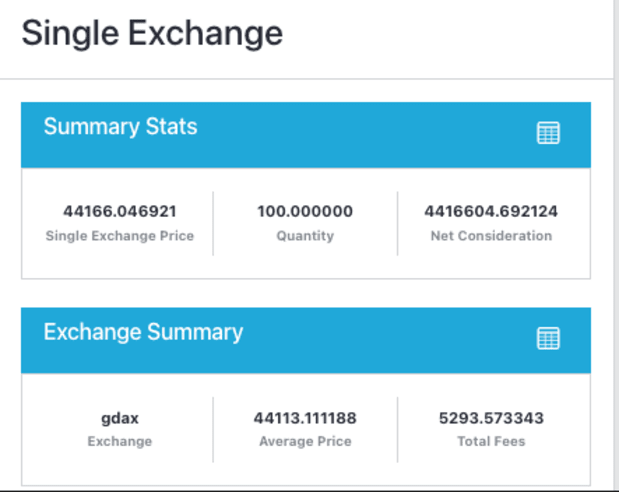

Por lo tanto, los emisores tienen que equilibrar el objetivo de cotizar un diferencial estrecho entre los montos de efectivo de creación y reembolso con su capacidad de negociar a un nivel o mejor que los montos cotizados. Sin embargo, esto requiere acceso a una tecnología sofisticada para lograrlo. Como ejemplo de por qué esto es cierto, considere la diferencia entre cotizar 100 Bitcoin calculando únicamente en la liquidez de Coinbase, frente a una estrategia que utiliza 4 intercambios que están regulados en los EE.UU. UU. (Coinbase, Kraken, Bitstamp y Paxos). En este ejemplo se utilizó la Calculadora de costos de CoinRoutes (disponible mediante API) que muestra el costo de negociación de un solo intercambio o de cualquier grupo personalizado de intercambios en función de los datos completos del libro de pedidos almacenados en la memoria.

En este ejemplo, vemos que un precio de compra total solo en Coinbase habría sido $4.416.604,69, pero el precio de compra en esos 4 intercambios habría sido $4.402.623,42, que es $13.981,27 más caro. Eso equivale a un 0,32% más de gasto para comprar las mismas 100.000 acciones en este ejemplo. Este ejemplo también muestra el obstáculo tecnológico que enfrentan los emisores, ya que el cálculo requirió atravesar 206 combinaciones individuales de mercado/nivel de precios. La mayoría de los sistemas financieros tradicionales no necesitan mirar más allá de un puñado de niveles de precios, ya que la fragmentación en Bitcoin es mucho mayor.

Vale la pena señalar que es poco probable que los principales emisores opten por negociar en una única bolsa, pero es probable que algunos lo hagan o opten por negociar en el mercado extrabursátil con creadores de mercado que les cobrarán un diferencial adicional. Algunos optarán por utilizar proveedores de operaciones algorítmicas como CoinRoutes o nuestros competidores, que son capaces de operar a un precio inferior al diferencial cotizado en promedio. Elijan lo que elijan, no esperamos que todos los emisores hagan lo mismo, lo que significa que habrá variaciones potencialmente significativas en los precios y costos entre emisoras.

Aquellos con acceso a tecnología comercial superior podrán ofrecer diferenciales más ajustados y un rendimiento superior.

Entonces, considerando todas estas dificultades que recaerán sobre los emisores, ¿por qué la SEC forzó efectivamente el uso de la creación/reembolso de efectivo? Desafortunadamente, la respuesta es simple: los AP, por regla general, son corredores de bolsa regulados por la SEC y una SRO como FINRA. Hasta ahora, sin embargo, la SEC no ha aprobado a los corredores de bolsa regulados para comerciar Bitcoin al contado directamente, lo que habrían tenido que hacer si el proceso fuera «en especie». Este razonamiento es una explicación mucho más simple que varias teorías de conspiración que él escuchó y que no merecen ser repetidas.

En conclusión, los ETF al contado serán un gran paso adelante para la industria de Bitcoin, pero el problema está en los detalles. Los inversores deben investigar los mecanismos que cada emisor elige para cotizar y negociar el proceso de creación y reembolso para predecir cuáles podrían funcionar mejor. Existen otras preocupaciones, incluidos los procesos de custodia y las tarifas, pero ignorar cómo planean operar podría ser una decisión costosa.

Esta es una publicación invitada de David Weisberger. Las opiniones expresadas son enteramente propias y no reflejan necesariamente las de BTC Inc o Bitcoin Magazine.