El siguiente es un análisis heurístico de las salidas de GBTC y no pretende ser estrictamente matemático, sino más bien servir como una herramienta para ayudar a las personas a comprender el estado actual de las ventas de GBTC desde un nivel alto y estimar la escala de las salidas futuras que pueden ocurrir.

Número Bajar

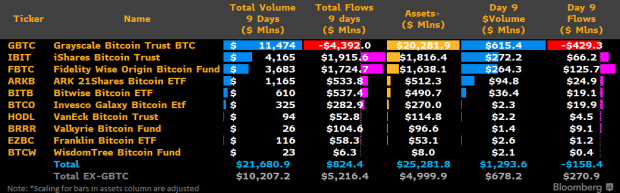

25 de enero de 2024: desde que Wall Street llegó a Bitcoin bajo los auspicios de la aprobación de Spot ETF, el mercado se ha enfrentado a ventas incesantes por parte del mayor grupo de bitcoins del mundo: Grayscale Bitcoin Trust (GBTC), que poseía más de 630.000 bitcoins. en su pico. Después de la conversión de un fondo cerrado a un ETF al contado, la tesorería de GBTC (3% de los 21 millones de bitcoins) ha perdido más de 4 mil millones de dólares durante los primeros 9 días de negociación del ETF, mientras que otros Los participantes del ETF han visto entradas de aproximadamente 5,2 mil millones de dólares. durante ese mismo período. El resultado – 824 millones de dólares en entradas netas – es algo sorprendente dada la marcada evolución negativa del precio desde que la SEC prestó su sello de aprobación.

Al tratar de pronosticar el impacto en los precios a corto plazo de los ETF Spot de Bitcoin, primero debemos comprender por qué cuanto tiempo y para que magnitud Las salidas de GBTC comenzarán. A continuación se muestra una revisión de las causas de las salidas de GBTC, quiénes son los vendedores, sus existencias relativas estimadas y cuánto tiempo podemos esperar que demoren las salidas. En última instancia, estas salidas proyectadas, a pesar de ser indudablemente grandes, son contraintuitivamente extremadamente alcista para bitcoin en el mediano plazo a pesar de la volatilidad a la baja que todos hemos experimentado (y quizás la mayoría no esperábamos) después de la aprobación del ETF.

La resaca del GBTC: pagar por ella

Primero, algo de limpieza sobre GBTC. Ahora está claramente claro cuán importante fue el catalizador que fue el comercio de arbitraje de GBTC para fomentar la carrera alcista de Bitcoin 2020-2021. La prima GBTC fue el combustible para cohetes que impulsó el mercado al alza, permitiendo a los participantes del mercado (3AC, Babel, Celsius, Blockfi, Voyager, etc.) adquirir acciones a su valor liquidativo, al mismo tiempo que aumentaban su valor contable. para incluir la prima. Básicamente, la prima impulsó la demanda de creación de acciones de GBTC, lo que a su vez impulsó las ofertas de bitcoins al contado. Básicamente estaba libre de riesgos…

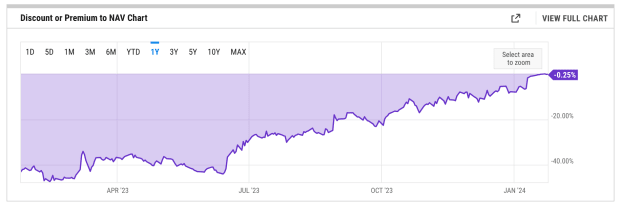

Si bien la prima hizo subir el mercado durante la corrida alcista de 2020+ y se invirtieron millas de millones de dólares para capturar la prima del GBTC, la historia rápidamente se volvió amarga. Cuando la gallina de los huevos de oro del GBTC se agotó y el Trust comenzó a cotizar por debajo del NAV en febrero de 2021, se produjo una cadena de liquidaciones. Básicamente, el descuento del GBTC se llevó consigo el saldo de toda la industria.

Provocada por la implosión de Terra Luna en mayo de 2022, se produce liquidaciones en cascada de acciones de GBTC por parte de partidos como 3AC y Babel (el llamado “criptocontagio”), lo que reduce aún más el descuento de GBTC. Desde entonces, GBTC ha sido un último alrededor del cuello de Bitcoin, y continúa siéndolo, ya que los patrimonios en quiebra de aquellos colgados en el comercio «libre de riesgo» de GBTC todavía están liquidando sus acciones de GBTC hasta el día de hoy. De las víctimas antes mencionadas del comercio “libre de riesgos” y sus daños colaterales, el patrimonio de FTX (el mayor de esos partidos) finalmente liquidó 20,000 BTC durante los primeros 8 días de negociación de ETF de Bitcoin al contado para pagar a sus acreedores.

También es importante tener en cuenta el papel del fuerte descuento del GBTC en relación con el NAV y su impacto en la demanda spot de bitcoins. El descuento incentivó a los inversores a apostar en largo en GBTC y en corto en BTC, obteniendo un rendimiento denominado en BTC a medida que GBTC volvía a subir hacia el NAV. Esta dinámica desvió aún más la demanda spot de bitcoins, una combinación tóxica que ha afectado aún más al mercado hasta el descuento de GBTC. Recientemente regresó a una posición casi neutral. después de la aprobación de la ETF.

Dicho todo esto, hay cantidades considerables de patrimonios en quiebra que todavía poseen GBTC y continuarán liquidándose de la reserva de 600.000 BTC que poseía Grayscale (512.000 BTC al 26 de enero de 2024). Lo siguiente es un intento de resaltar diferentes segmentos de accionistas de GBTC y luego interpretar qué salidas adicionales podemos ver de acuerdo con la estrategia financiera para cada segmento.

Estrategia óptima para diferentes segmentos de propietarios de GBTC

En pocas palabras, la pregunta es: de los ~600.000 Bitcoin que estaban en el fideicomiso, ¿cuántos de ellos probablemente salgan de GBTC en total? Posteriormente, de esas salidas, ¿cuántas se convertirán nuevamente en un producto Bitcoin, o en el propio Bitcoin, anulando así en gran medida la presión de venta? Aquí es donde las cosas se vuelven complicadas, y es importante saber quién posee las acciones de GBTC y cuáles son sus incentivos.

Los dos aspectos claves que impulsan las salidas de GBTC son los siguientes: estructura de tarifas (tarifa anual del 1,5%) y ventas idiosincrásicas dependiendo de las circunstancias financieras únicas de cada accionista (base de costos, incentivos fiscales, quiebra, etc.) ).

Fincas en quiebra

Propiedad estimada: 15% (89,5 millones de acciones | 77.000 BTC)

A partir del 22 de enero de 2024, el patrimonio de FTX liquidó todas sus tenencias de GBTC de 22 millones de acciones (~20,000 BTC). Otras partes en quiebra, incluida la empresa hermana de GBTC, Genesis Global (36 millones de acciones/~32 000 BTC) y una entidad adicional (no identificada públicamente) posee aproximadamente 31 millones de acciones (~28 000 BTC).

Para reiterar: los patrimonios en quiebra poseían aproximadamente el 15,5% de las acciones de GBTC (90 millones de acciones / ~80.000 BTC), y probablemente la mayoría o la totalidad de estas acciones se venderán tan pronto como sea legalmente posible para pagar a los acreedores de estos patrimonios. El patrimonio de FTX ya ha vendido 22 millones de acciones (~20.000 BTC), aunque no está claro si Genesis y la otra parte han vendido su participación. Tomando todo esto en conjunto, es probable que una parte significativa de las ventas por quiebra ya hayan sido digeridas por el mercado, ayudado en gran parte por FTX arrancando la curita el 22 de enero de 2024.

Un detalle que agregar a las ventas por quiebra: probablemente no serán fluidas ni prolongadas, sino más bien a tanto alzado como en el caso de FTX. Por el contrario, otros tipos de accionistas probablemente abandonarán sus posiciones de una manera más prolongada en lugar de liquidar sus participaciones de una sola vez. Una vez que se solucionen los problemas legales, es muy probable que se venda el 100% de las acciones del patrimonio de la quiebra.

Corretaje minorista y cuentas de jubilación

Propiedad estimada: 50% (286,5 millones de acciones | 255.000 BTC)

A continuación, los accionistas de cuentas de corretaje minorista. GBTC, como uno de los primeros productos pasivos disponibles para inversores minoristas cuando se lanzó en 2013, tiene una contingencia minorista masiva. En mi opinión, los inversores minoristas poseen aproximadamente el 50% de las acciones de GBTC (286 millones de acciones/~255.000 bitcoins). Este es el tramo de acciones más complicado de proyectar en términos de su camino óptimo a seguir porque su decisión de vender o no dependerá del precio de bitcoin, que luego dicta el estado fiscal de cada compra de acciones.

Por ejemplo, si el precio de bitcoin aumenta, una mayor proporción de acciones minoristas obtendrán ganancias, lo que significa que si salen de GBTC, incurrirán en un hecho imponible en forma de ganancias de capital, por lo que probablemente se quedarán quietas. Sin embargo, lo contrario también es cierto. Si el precio de bitcoin continúa cayendo, más inversores de GBTC no incurrirán en un hecho imponible y, por lo tanto, se verán incentivados a salir. Este potencial circuito de retroalimentación aumenta marginalmente el grupo de vendedores que pueden salir sin una multa fiscal. Dada la disponibilidad única de GBTC para aquellos que son pioneros en bitcoin (por lo tanto, probablemente obtendrán ganancias), es probable que la mayoría de los inversores minoristas se queden quietos. Para ponerle una cifra, es factible que se venda el 25% de las cuentas de corretaje minorista, pero esto está sujeto a cambios dependiendo de la acción del precio de bitcoin (como se señaló anteriormente).

A continuación tenemos a los inversores minoristas con estado exento de impuestos que asignan a través de IRA (cuentas de jubilación). Estos accionistas son extremadamente sensibles a la estructura de tarifas y pueden vender sin un hecho imponible dada su condición de IRA. Con la atroz tarifa anual del 1,5% de GBTC (seis veces la de los competidores de GBTC), es casi seguro que una parte significativa de este segmento saldrá de GBTC a favor de otros ETF al contado. Es probable que ~75% de estos accionistas se jubilen, mientras que muchos permanecerán debido a apatía o malentendido de la estructura de tarifas de GBTC en relación con otros productos (o simplemente valoran la liquidez que ofrece GBTC en relación con otros productos ETF).

En el lado positivo de la demanda de bitcoins al contado de las cuentas de jubilación, estas salidas de GBTC probablemente se encontrarán con entradas a otros productos ETF al contado, ya que probablemente simplemente rotarán en lugar de convertir bitcoins en efectivo.

Accionistas institucionales

Propiedad estimada: 35% (200.000.000 de acciones | 180.000 BTC)

Y por último, tenemos las instituciones, que representan aproximadamente 180.000 bitcoins. Estos jugadores incluyen FirTree y Saba Capital, así como fondos de cobertura que querrían arbitrar el descuento de GBTC y la discrepancia en el precio de bitcoin. Esto se hizo colocando GBTC en largo y bitcoin en corto para tener un posicionamiento neto neutral de bitcoin y capturar el retorno de GBTC al NAV.

Como advertencia, este tramo de accionistas es opaco y difícil de pronosticar, y también Actúa como un indicador de la demanda de bitcoins de TradFi. Para aquellos con exposición al GBTC únicamente por el comercio de arbitraje antes mencionado, podemos suponer que no volverán a comprar bitcoins a través de ningún otro mecanismo. Estimamos que los inversores de este tipo representan el 25% de todas las acciones de GBTC (143 millones de acciones / ~130.000 BTC). Esto de ninguna manera es seguro, pero implicaría que más del 50% de TradFi se convertirá en efectivo sin devolver a un producto bitcoin o bitcoin físico.

Para los fondos nativos de Bitcoin y las ballenas de Bitcoin (~5% del total de acciones), es probable que sus acciones de GBTC vendidas se reciclen en bitcoins, lo que resultará en un impacto neto fijo en el precio de bitcoin. Para los inversores cripto-nativos (~5% del total de acciones), probablemente abandonarán GBTC para adquirir efectivo y otros criptoactivos (no bitcoin). Combinadas, estas dos cohortes (57 millones de / ~50,000 BTC) tendrán un impacto neto neutral a ligeramente negativo en el precio de bitcoin dada su rotación relativa hacia efectivo y bitcoin.

Salidas totales de GBTC e impacto neto de Bitcoin

Para ser claros, hay una gran cantidad de incertidumbre en estas proyecciones, pero la siguiente es una estimación aproximada del panorama general de rescate dada la dinámica mencionada entre los patrimonios en quiebra, las cuentas de corretaje minorista, las cuentas de jubilación y los inversores institucionales. .

Desglose de salidas proyectadas:

- Salidas totales proyectadas de GBTC de 250.000 a 350.000 BTC

- Se espera que entre 100.000 y 150.000 BTC abandonen el fideicomiso y se conviertan en efectivo

- 150.000 a 200.000 BTC en salidas de GBTC que se rotan hacia otros fideicomisos o productos

- Quedarán entre 250.000 y 350.000 bitcoins en GBTC

- Presión de venta neta de 100.000 a 150.000 BTC

TOTAL de salidas esperadas relacionadas con GBTC que resultan en una presión de venta neta de BTC: 100.000 a 150.000 BTC

Al 26 de enero de 2024 Aproximadamente 115.000 bitcoins han abandonado GBTC. Dada la venta registrada de Alameda (20,000 bitcoins), estimamos que de los otros ~95,000 bitcoins, la mitad se han convertido en efectivo y la otra mitad se han convertido en bitcoins u otros productos bitcoin. Esto implica un impacto neto neutral en el mercado debido a las salidas de GBTC.

Salidas estimadas aún por ocurrir:

- Patrimonios en quiebra: 55.000

- Cuentas de corretaje minorista: 65 000 – 75 000 BTC

- Cuentas de jubilación: 10.000 – 12.250 BTC

- Inversores institucionales: 35.000 – 40.000 BTC

Salidas TOTALES estimadas por venir: ~135,000 – 230,000 BTC

Nota: como se dijo anteriormente, estas estimaciones son el resultado de un análisis heurístico y no deben interpretarse como asesoramiento financiero y simplemente pretenden informar al lector cuál es el panorama general de salidas de dinero. puede parece. Además, estas estimaciones son conforme a las condiciones del mercado.

Poco a poco y luego de repente: adiós a los osos

En resumen, estimamos que el mercado ya ha asumido aproximadamente entre el 30% y el 45% de todas las salidas de GBTC proyectadas (115.000 BTC de las salidas totales proyectadas de 250.000-300.000 BTC) y que el restante 55-70% de las salidas esperadas seguirán en poco tiempo durante los próximos 20-30 días hábiles. En total, 150.000 – 200.000 BTC en presión de venta neta pueden resultar de las ventas de GBTC dado que la proporción significativa de GBTC fuera Los flujos rotarán hacia otros productos Spot ETF o hacia bitcoins de almacenamiento en frío.

Hemos pasado lo peor del dolor de Barry SilbertEl desafío GBTC y ese es motivo para celebrar. El mercado estará mucho mejor en el otro lado: GBTC finalmente habrá renunciado a su dominio absoluto sobre los mercados de bitcoin, y sin el espectro del descuento o futuras ventas de liquidación que se ciernen sobre el mercado, bitcoin estará mucho menos gravado cuando surja. Si bien llevará tiempo digerir el resto de las salidas de GBTC, y probablemente habrá una larga cola de personas que abandonarán su posición (mencionada anteriormente), bitcoin tendrá mucho espacio para ejecutarse cuando los ETF al contado se establezcan en un ritmo.

Ah, ¿y mencioné que se acerca la reducción a la mitad? Pero esa es una historia para otro momento.

Bitcoin Magazine es propiedad total de BTC Inc., que opera Gestión UTXO, un asignador de capital regulado centrado en la industria de activos digitales. UTXO invierte en una variedad de negocios de Bitcoin y mantiene importantes participaciones en activos digitales.