Ya sea que sea joven, esté en la mitad de su carrera o esté jugando entre los últimos nueve, las cuentas IRA Roth pueden ser una herramienta importante para sus objetivos financieros. Cuatro estudios de caso a continuación ilustrarán cómo al combinar Roth IRA con bitcoins, puede ahorrar para la jubilación, optimizar su situación fiscal personal durante la jubilación y dejar sus bitcoins para la próxima generación.

Estos son estudios de casos hipotéticos basados en nuestras experiencias, no en personas reales. Su objetivo es ayudarle a comprender mejor cómo las IRA Roth de bitcoin pueden encajar en muchos tipos de planes de jubilación. Por lo tanto, tienen multas educativas: debe analizar todas las situaciones personales con un experto financiero, fiscal o legal.

- Sally la súper apiladora: Ahorro para la jubilación

- Rod está listo para jubilarse: entrando en la jubilación

- Larry quiere dejar un legado: la herencia

- «¿Por qué habría?» Wayne: Razones para no Roth

1. Sally, la súper apiladora: ahorrar para la jubilación

Sally tiene poco más de 30 años y ha caído en la madriguera del bitcoin. Sally considera que Bitcoin es la mejor tecnología de ahorro, dado el contexto macroeconómico actual y el suministro fijo de Bitcoin de 21 millones, y está comprometida con una estrategia de acumulación disciplinada.

Está buscando una manera de ahorrar el dinero que tanto le costó ganar sin sufrir degradación con el tiempo. En última instancia, le gustaría utilizar sus ahorros para objetivos importantes: unas vacaciones de después, una casa, formar una familia y tal vez jubilarse algún día. Pero la jubilación es una meta lejana y cree que Estados Unidos podría pasar por algunos cambios significativos antes de que ella esté lista para establecerse.

¿Por qué se molestaría siquiera con el sistema de jubilación estadounidense basado en dinero fiduciario? Las reglas, límites, sanciones y posibles cambios no valen la pena. Simplemente mantén la cabeza gacha y apila los sats, ¿verdad? No tan rápido, Sally.

Importancia del crecimiento libre de impuestos

Como la mayoría de los bitcoiners, Sally está acumulando bitcoins con dinero que ya ha sido gravado. Sus impuestos sobre la nómina se retienen el día de pago y los dólares estadounidenses restantes se le ingresan en su cuenta bancaria. Luego envía dinero a una casa de cambio y compra bitcoins. Esta es la forma típica en que la mayoría de la gente acumula sats, después de impuestos.

Sin embargo, el hecho de que el bitcoin se compre después de impuestos no significa que no se volverá a gravar. Las ganancias de bitcoins no relacionadas con la jubilación se gravan como una ganancia de capital cuando se venden. A lo largo de sus años de apilamiento, deberá realizar un seguimiento de su base de costos y deducir esa cantidad de los ingresos brutos al vender.

Es una fórmula simple: (comercio final) menos (lo que pagó) es igual (lo que ganó). Lo que usted gana se grava como ganancias de capital.

Ingrese a la cuenta IRA Roth

Aquí es donde un vehículo de ahorro Roth IRA agrega valor. Si Sally contribuira a una IRA Roth de bitcoin, las contribuciones aún se harían después de impuestos, igual que antes. Pero la diferencia clave es que las distribuciones calificadas de Roth IRA son libres de impuestos. Sólo paga impuestos una vez, no dos.

Las posibles implicaciones del bitcoin libre de impuestos son enormes. Si el valor en dólares de bitcoin aumenta exponencialmente como espera Sally, entonces reducir su carga fiscal potencial será cada vez más gratificante.

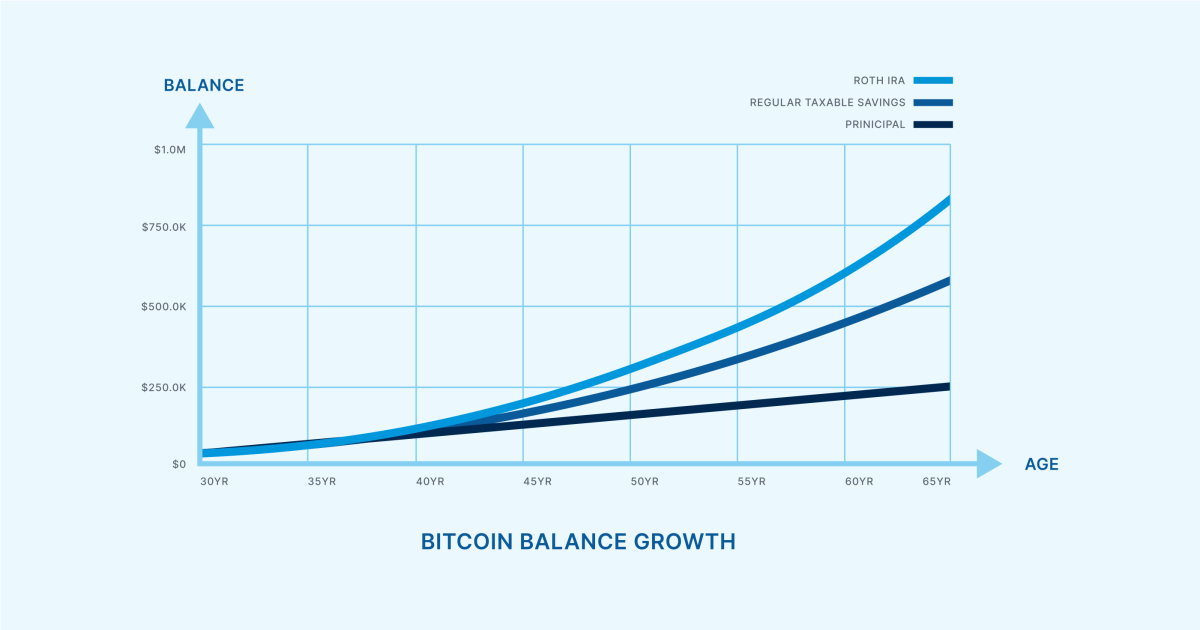

Supongamos que comienza a ahorrar $6,000 por año desde los 30 años hasta los 65 años, y que bitcoin crece a un 6% anualizado (no dude en consultarnos). conectar sus propias suposiciones). A los 65 años habrá acumulado $822,330. Y si tuviera que pagar un impuesto estimado sobre las ganancias de capital del 20%, equivaldría a una factura de más de 117.000 dólares.

En este escenario, una Roth IRA le ahorra más de $117,000. La Roth se convierte en un vehículo para potenciar el poder adquisitivo futuro sin cambiar su tributación actual. No tener que pagar impuestos sobre ganancias futuras tiene un impacto exponencial en el tiempo.

No solo jubilación: retirar contribuciones

Cuatro años después de maximizar sus contribuciones Roth IRA de bitcoins, Sally ha contribuido con $24,000 (cuatro años con un máximo de $6,000) y experimentó un rápido aumento en el precio de bitcoins, una experiencia común para muchos bitcoiners. Supongamos un saldo hipotético de 100.000 dólares. Para celebrarlo y recompensarse, ha planeado unas vacaciones en Miami. Sin embargo, no puede decidir si debe vender sus bitcoins no relacionados con la jubilación y pagar impuestos sobre las ganancias o retirarlos de su cuenta de jubilación y pagar multas.

Con acceso libre de multas a las contribuciones Roth, Sally puede retirar hasta $24,000 (sus contribuciones totales) de su Roth sin incurrir en multas ni impuestos. En este escenario imaginario, decimos que termina sacando $10,000 del Roth para sus vacaciones en Miami.

Más formas de maximizar un Roth

Si Sally conoce a alguien en Miami, podría sacar 10.000 dólares más del Roth para una boda de fuga. ¿Y la casa con la valla? La Roth también permite cierta flexibilidad en eso: las IRA Roth permiten hasta $10,000 de ganancias se retirará sin penalización si se utiliza para la compra de una vivienda por primera vez. Con $4,000 de contribuciones restantes y $10,000 adicionales en ganancias por la compra de una casa por primera vez, Sally podría combinar fuerzas con su igualmente sabio nuevo cónyuge, que también estaba contribuyendo a un Roth, y reunir $24,000 para un pago inicial.

Una vez que haya disminuido la ola de gastos libres de impuestos y multas, ella y su cónyuge pueden continuar contribuyendo regularmente nuevamente, ahorrando para el próximo gran objetivo y, en última instancia, para la jubilación.

Clave de conclusiones

La cuenta Roth tiene más flexibilidad que simplemente ahorrar para el escenario clásico de jubilación a los 59 años y medio. El crecimiento libre de impuestos es una herramienta poderosa para aumentar la riqueza con el tiempo y debe considerarse seriamente para cualquier plan de jubilación. Puede realizar contribuciones libres de impuestos y multas en cualquier momento, y las ganancias están libres de impuestos a la edad de jubilación. Ciertas condiciones incluso le permiten retirar ganancias de su Roth sin penalización.

2. Rod está listo para jubilarse: entrando en la jubilación

Rod se ha estado preparando diligentemente para su jubilación. Está mentalmente ahí, pero financieramente no está listo para dar el salto. Aún así, bitcoin se ha convertido en una posición cada vez más importante en su cartera. Lo que empezó como una cobertura (1-2%) se ha convertido en un componente central (+10%). Tiene algo de bitcoin directamente, pero tiene más exposición a través de activos adyacentes a bitcoin (GBTC, MicroStrategy, acciones mineras, etc.).

No está listo para apostar todo por bitcoin porque, aunque cree en su importancia, la volatilidad entra en conflicto con su deseo de estabilidad financiera durante la jubilación. Ha trabajado duro para ganarse sus ahorros y odiaría que desaparecieran, especialmente en materia de impuestos. En los próximos 5 a 10 años, dejará su carrera y vivirá de su 401k, su cuenta de inversión, su capital/ingresos inmobiliarios y sus bitcoins. Cualquier seguridad social o pensión son sólo una ventaja.

Soportes y cubos

Rod necesita profundizar en su situación financiera y ver cómo serán sus tramos impositivos. ¿Cómo serán el lunes por la mañana después de que se jubile? ¿Cómo serán después del inicio de la pensión o la seguridad social? ¿Qué pasa cuando las distribuciones mínimas requeridas por el plan 401k comienzan a los 72 años? Saber de dónde proviene el dinero, cuándo ocurre y cómo se grava son componentes críticos para jubilarse y permanecer jubilado.

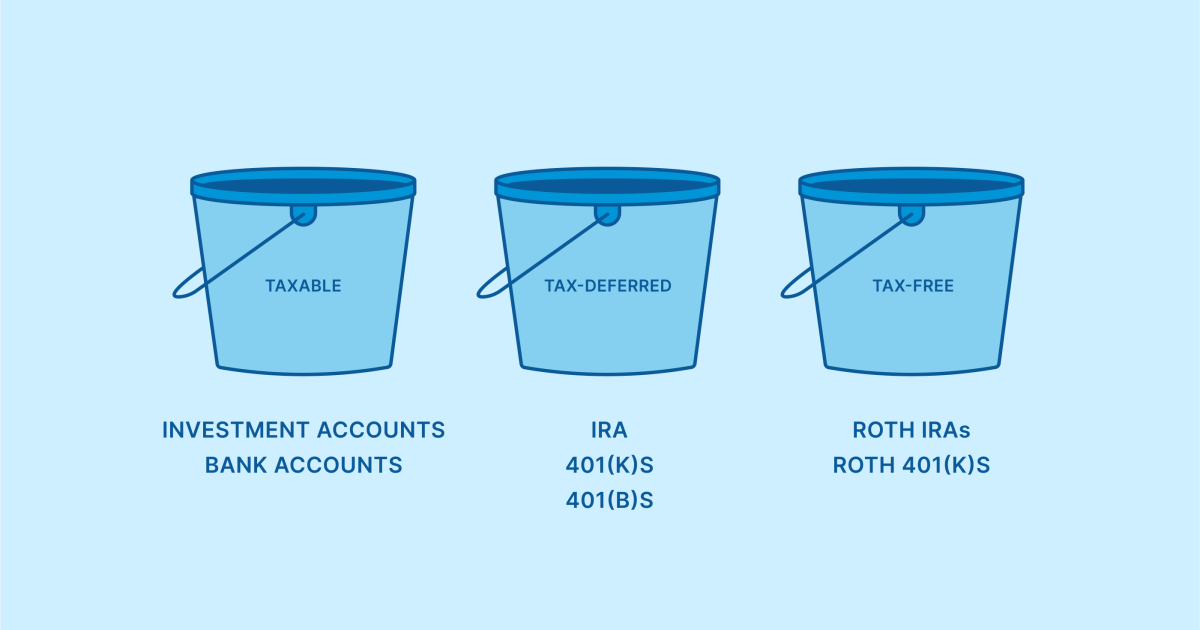

Para elaborar un plan, Rod necesita pensar en cada tipo de cuenta como si estuviera en un “grupo de impuestos” diferente. Sus activos sujetos a impuestos se gravan al momento de la venta y sus cuentas con impuestos diferidos se gravan cuando obtiene ingresos de ellas. La Roth ofrece otra categoría: ingresos libres de impuestos. Si Rod agregara una cuenta IRA Roth, podría sacar de diferentes grupos según el plan y la necesidad.

Por ejemplo, Rod puede retirarse del Roth en años con impuestos altos y evitar que su grupo suba demasiado rápido. Puede recurrir a cuentas IRA tradicionales o sujetas a impuestos en años impositivos bajos y acelerar esos ingresos a una tasa marginal más baja. Estrategias más sofisticadas podrían incluir conversiones, retrasar los ingresos, donar activos sujetos a impuestos, etc. El punto clave: Roth permite la diversificación en «grupos de impuestos» para optimizar su categoría impositiva durante la jubilación.

Cuando Rod agrega este cubo libre de impuestos a su imagen, decide llenarlo con activos de alto riesgo/recompensa como bitcoin. Si el crecimiento está libre de impuestos, entonces tiene sentido que crezca tanto como sea posible. Decide vender sus acciones mineras, GBTC y MSTR y convertir ese efectivo en una IRA bitcoin (preferiblemente uno donde controle el acceso a las llaves).

Clave de conclusiones

¿Cómo fue tu soporte este año? No, no el de March Madness. El poco divertido del IRS. Todos los jubilados deben considerar su categoría impositiva esperada durante su jubilación, y la gestión de la categoría impositiva es una ciencia y un arte. Los detalles varían de persona a persona, pero se aplica el concepto principal: cuanto más diversificados sean sus “grupos de impuestos”, más flexibilidad y opciones tendrán en cualquier entorno fiscal.

3. Larry quiere dejar un legado: la herencia

Larry ha estado disfrutando de su tiempo con su esposa y sus nietos. Tuvo una carrera exitosa e inversiones rentables que sustentaron su estilo de vida hasta su jubilación. Ahora piensa mucho más en la próxima generación y en los desafíos y luchas que enfrentarán. Quiere proteger a sus seres queridos y dejar el mundo como un lugar mejor.

Al principio, Bitcoin no tenía sentido para él. Pensó que se trataba simplemente de otro plan para hacerse rico rápidamente. Pero dado el estado del mundo actual y la necesidad financiera institucional que está ocurriendo, ahora está abierta a ver su potencial a largo plazo. El principal objetivo de Larry es dejar bitcoin para sus hijos y nietos. Él cree que podría volverse significativo para su futuro cuando él ya no esté con ellos.

Consideraciones sobre herencia y patrimonio

Cuando Larry establece una IRA Roth, nunca tiene que tomar Distribuciones mínimas requeridas de esa cuenta. Puede dejar los activos allí para que crezcan libres de impuestos a largo plazo, algo perfecto para bitcoin. Larry puede agregar o modificar fácilmente beneficiarios a esa IRA en cualquier momento, y los beneficiarios recibirán la renta Roth libre de impuestos cuando fallezca. Puede lograr su objetivo de pasar bitcoins a sus seres queridos. (Es posible que aún se apliquen impuestos sobre el patrimonio, las IRA Roth solo evitan el impuesto sobre la renta).

Conversión a una IRA Roth

Larry ya estaba jubilado cuando salió la Roth IRA en 1997, por lo que no tiene una Roth existente y necesita ingresos del trabajo para contribuir. Pero aunque no puede agregar dinero directamente a uno, puede considerar una conversión Roth.

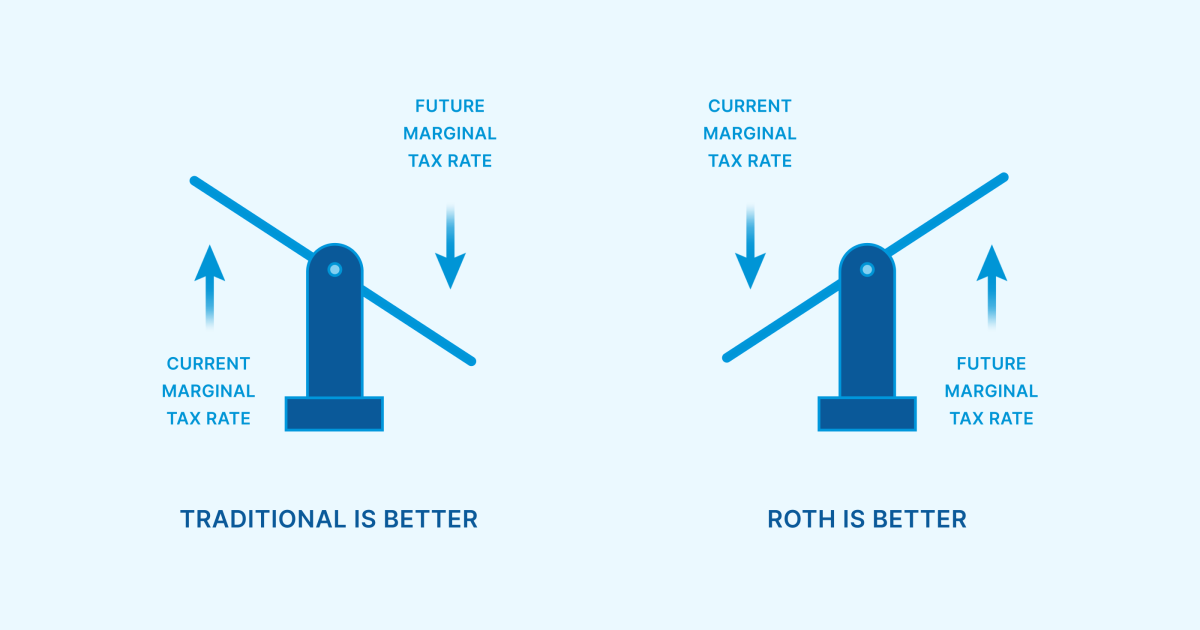

Puede tomar fondos 401k/IRA antes de impuestos y convertirlos a Roth, lo que le permitirá pagar el impuesto ahora y convertirlo en un vehículo libre de impuestos para las generaciones futuras. En cuanto a si esta es una buena idea para sus beneficiarios, la matemática es bastante simple: si espera que su tasa impositiva sea menor que la tasa impositiva de sus beneficiarios, entonces la Roth tendría más sentido.

Clave de conclusiones

Larry tiene opcionalidad. Si las matemáticas tienen sentido, podría convertir una parte de su cartera en una IRA Roth de bitcoin y dejar el activo para las generaciones futuras. Vale la pena señalar que tener sus propias claves en una IRA Unchained requiere que también lo haga planificación adecuada de la herencia.

4. «¿Por qué debería hacerlo?» Wayne: Razones para no Roth

Wayne está en sus años de mayor ingreso y gana muy buen dinero en su trabajo fiduciario. Vive una vida sencilla, pasa mucho tiempo al aire libre y espera no necesitar muchos ingresos después de jubilarse. Tiene muchos pasatiempos, uno de los cuales es extraer bitcoins con algunas máquinas en su casa. No es una operación a gran escala, sólo un pasatiempo, pero consideraría extraer bitcoins con su cuenta de jubilación si fuera una opción. En última instancia, planea dejar todos los activos que posee a organizaciones benéficas que le interesan.

Soportes y cubos pt. 2

Revisando la discusión anterior sobre corchetes y categorías, el ingreso actual de Wayne (categoría alta) es mucho mayor que sus necesidades de ingresos futuras esperadas (categoría baja). Si convertiera cualquiera de sus activos de jubilación existentes a Roth, estaría pagando una tasa más alta que si hubiera esperado para retirarse durante la jubilación. Desde esta perspectiva, puede ser más prudente mantener los activos en una cuenta tradicional antes de impuestos y no convertirlos a Roth.

Muerte e impuestos…

Ya conoces el dicho: nada es seguro en la vida excepto la muerte y los impuestos. Si eso es cierto, podemos cer Definitivamente agregar “impuestos sobre sucesiones” a la lista. El “impuesto a la muerte” probablemente no era muy popular en los estudios de investigación de opinión, por lo que “impuesto al patrimonio” es el término políticamente correcto en estos días. En 2022, el impuesto al patrimonio generará alrededor de 12 millones de dólares de patrimonio neto (24 millones de dólares para parejas casadas). Con el tiempo, cada vez más bitcoiners necesitarán considerar este umbral a medida que se vuelva relevante para su situación.

Mientras Wayne considera una Roth IRA, debe tener en cuenta que las Roth IRA no evitan el impuesto al patrimonio, solo el impuesto a la renta. Wayne planea dejar todos los bienes a organizaciones benéficas. Los activos dejados a entidades sin multas de lucro calificadas evitarían tanto el impuesto sobre el patrimonio como sobre la renta. En su caso, no hay ningún beneficio para Roth sobre su estructura actual desde el punto de vista de los impuestos en caso de muerte. Si se destina a obras de caridad, evita el impuesto a la muerte, un lado positivo, por decir lo mínimo.

¿Minería en una Roth?

Ahora, reintroduzcamos el pasatiempo de minería de bitcoins de Wayne. Extraer bitcoins dentro de una IRA es técnicamente posible, pero es muy desaconsejable para el inversor medio. Debería ser consciente de la pesadilla fiscal que a menudo implica y consultar a un asesor fiscal sobre UBIT (Impuesto sobre la renta de empresas no relacionadas) dentro de las cuentas IRA. Además, si Wayne quiere conservar sus bitcoins minados sin revelar información personal a una institución financieralas Roth IRA simplemente no son una opción.

Clave de conclusiones

Al considerar una estrategia financiera, ninguna herramienta funciona para la situación de cada individuo. Factores como la categoría impositiva, el patrimonio neto y la intención caritativa son consideraciones relevantes al evaluar una cuenta IRA Roth. La minería no suele ser adecuada para las IRA de bitcoin debido a UBIT. Debido a estos factores, una Roth IRA puede no ser la ruta correcta para Wayne.

terminando

Con suerte, ha visto cuán versátil, flexible e impactante puede ser el vehículo Roth IRA cuando se combina con la mejor tecnología de ahorro jamás descubierta: bitcoin. Ha visto circunstancias que pueden afectar positiva y negativamente la idoneidad de una IRA Roth de bitcoin para su situación financiera.

Al considerar bitcoins en una Roth IRA, siempre debe considerar quién controla las claves. Heno diferencias tangibles entre los muchos enfoques de las IRA de bitcoin, y no hay razón para permitir que un hackeo o error en un exchange ponga en peligro su patrimonio. el IRA desencadenada le permite asegurar su futuro financiero al tener sus propias claves privadas para su bitcoin.

Ya sea que esté planeando su jubilación, su jubilación o su herencia, el equipo de Unchained IRA puede ayudarlo. aprender más, regístrese para un próximo seminario web sobre jubilación y herencia o ingrese su correo electrónico a continuación para suscribirse a nuestro boletín.

Este artículo se proporciona únicamente con multas educativas y no puede considerarse como asesoramiento fiscal o de inversión. Unchained no hace ninguna declaración con respecto a las consecuencias fiscales o la idoneidad de la inversión de cualquier estructura descrita en este documento, y todas esas preguntas deben dirigirse a un asesor fiscal o financiero de su elección. Jessy Gilger era empleada de Unchained en el momento en que se escribió esta publicación, pero ahora trabaja para la empresa afiliada de Unchained, Sound Advisory.

Publicado originalmente en Desencadenado.com.

Unchained Capital es el socio oficial de custodia colaborativa de EE. UU. UU. de Bitcoin Magazine y un patrocinador integral del contenido relacionado publicado a través de Bitcoin Magazine. Para obtener más información sobre los servicios ofrecidos, los productos de custodia y la relación entre Unchained y Bitcoin Magazine, visite nuestra pagina web.