Los escépticos de Bitcoin frecuentemente argumentan que Bitcoin carece de valor intrínseco, afirmando que inversiones como los bienes raíces, con sus flujos de efectivo tangibles, son superiores.

En este artículo, desacreditaré el mito del «valor intrínseco» e ilustraré por qué el flujo de caja no tiene un impacto directo en la capacidad de un activo para servir como una reserva confiable de valor, incluso en el contexto de los bienes raíces.

El mito del valor intrínseco

La idea de que el valor está inherentemente incrustado en los objetos es un error. Esta creencia común, influenciada por la teoría del valor trabajo (LTV), un concepto erróneo utilizado en la economía clásica, el marxismo y las teorías económicas modernas, que postula que el valor está inherentemente ligado al trabajo, la energía invertida o la producción, malinterpreta cómo se percibe el valor en la economía. Esta creencia se extiende a los bienes raíces, con la noción de que su capacidad para generar flujo de efectivo a través de alquileres o su utilidad como espacio de vida y producción les confiere un valor intrínseco. Pero el concepto de valor intrínseco es principalmente defectuoso.

Subjetividad del valor

En un mercado libre, caracterizado por intercambios voluntarios, es evidente que el valor es subjetivo. Ambas partes involucradas en una transacción creen que lo que reciben es de mayor valor que lo que entregan, lo que indica que el valor está determinado por la percepción individual más que por las cualidades inherentes.

Tomemos como ejemplo el reloj Rolex: su valor no es simplemente un reflejo de la extensa mano de obra involucrada en su artesanía, sino que está significativamente influenciado por su escasez y la aspiración de los individuos a poseerlo. Este principio de valoración subjetiva se extiende a todos los ámbitos; El valor de los activos, incluidos bitcoins y bienes raíces, no está predeterminado, sino que fluctúa según las percepciones personales.

Comprender la subjetividad del valor es crucial para captar la verdadera esencia del valor de bitcoin, lo que ilustra que su importancia, al igual que la de los relojes de lujo o los bienes raíces, está profundamente arraigada en la demanda colectiva y la disponibilidad limitada. más que en propiedades inherentes. Carl Menger, pionero de la Escuela Austriaca de Economía y posiblemente una inspiración detrás de la creación de Bitcoin por parte de los Cypherpunks, demostró ya en el siglo XIX que los precios son un reflejo de la valoración subjetiva.

Reconocer la importancia de la valoración subjetiva es clave para apreciar las ventajas que tiene bitcoin sobre los bienes raíces como reserva de valor. Menger señaló Ese valor sólo puede surgir una vez que los seres humanos se den cuenta de que los bienes económicos existen y que su alcance tiene una importancia personal (subjetiva). el Teoría subjetiva del valor paralelo al percepción de la belleza, que también está en el ojo de quien mira. Así como los estándares de belleza varían, también varía el valor de objetos como bitcoins o bienes raíces, que son codiciados no por su valor inherente sino por el deseo o la necesidad colectiva de las personas de poseerlos.

La propuesta de valor de Bitcoin

El valor del bitcoin no proviene de la dificultad de su producción, sino de la protección incomparable que brinda la red Bitcoin al valor (productividad) almacenada en ella y las capacidades de liquidación final de la red. Esto crea una demanda de bitcoin, que es, además del tiempo, el primer bien absolutamente escaso que descubrimos en este universo. Esta escasez, destacada por una oferta limitada y un calendario de emisión desinflacionario, así como por la naturaleza indestructible de la red, está impulsando la demanda de bitcoin.

La propuesta de valor del sector inmobiliario.

En numerosas transacciones inmobiliarias, experimenté que los inversores suelen asumir que la mayoría de las ganancias se originan en la apreciación de los precios y no en el flujo de caja directo. Esta observación subraya una idea crítica: la alta valoración de los bienes raíces tiene menos que ver con los ingresos inmediatos que pueden generar y más con su escasez y su capacidad para protegerse contra la inflación. Esta observación puede confirmarse cuando se analizan los datos sobre el aumento del precio de las viviendas y la oferta monetaria, M2, en Estados Unidos.

El siguiente gráfico, que representa el precio de venta promedio de las casas vendidas en los EE.UU. UU., ilustra un fuerte aumento en los precios de la vivienda desde 1971. El precio de venta promedio de una casa en los EE.UU. UU. aumentó de ≈$ 27 000 en 1971 a ≈ $ 492 000 en el tercer trimestre de 2023, lo que indica una apreciación sustancial del valor de las propiedades durante este período (≈1,700%).

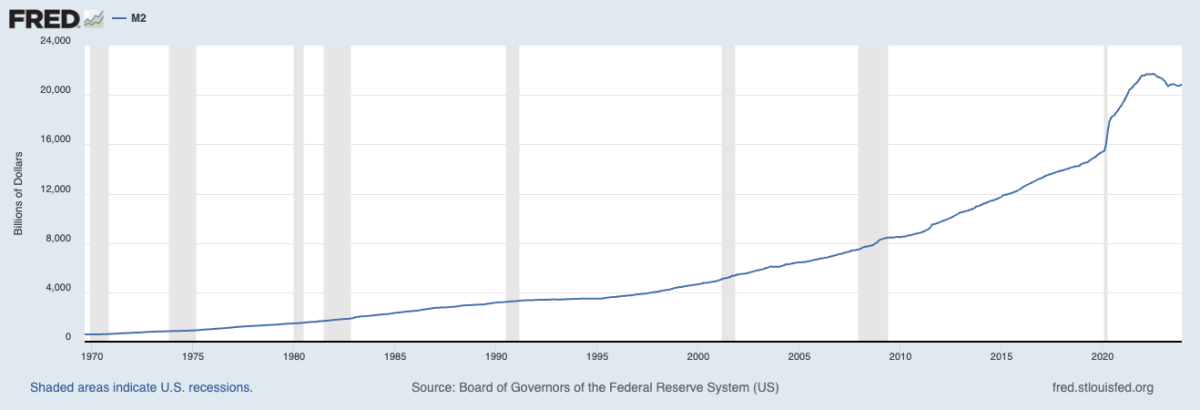

Este período sigue a la transición de la Reserva Federal a un sistema de moneda fiduciaria iniciada el 15 de agosto de 1971, cuando el presidente estadounidense Richard Nixon anunció que Estados Unidos pondría fin a la convertibilidad del dólar en oro. Posteriormente, los bancos centrales adoptan a nivel mundial un sistema monetario basado en dinero fiduciario caracterizado por tipos de cambio flotantes y la ausencia de estándares monetarios. Como se muestra en el gráfico siguiente, la oferta monetaria M2, que según la definición de la Reserva Federal, incluye efectivo, depósitos a la vista y activos líquidos fácilmente convertibles, como los certificados de depósito (CD), que reflejan el alcance integral de los fondos fácilmente accesibles para el gasto y la inversión, ha mostrado un aumento constante desde la separación del dólar estadounidense del oro. Esto ilustra vívidamente la sorprendente variación entre la escalada de los precios de la vivienda y la expansión simultánea de la oferta monetaria estadounidense.

El análisis de las tasas de crecimiento anual compuesto (CAGR) de estas dos métricas muestra una conexión clara entre ellas. Desde 1971, la oferta monetaria, M2, ha experimentado una CAGR del 6,9%, muy paralela a los precios de la vivienda, que han aumentado a una CAGR del 5,7% (para un desglose detallado del cálculo, consulte el apéndice ). ¿Por qué pasó esto?

El aumento de la oferta monetaria obligó a los participantes del mercado a buscar formas de invertir su dinero para protegerse contra esta inflación monetaria y una de las inversiones más populares ha sido el sector inmobiliario.

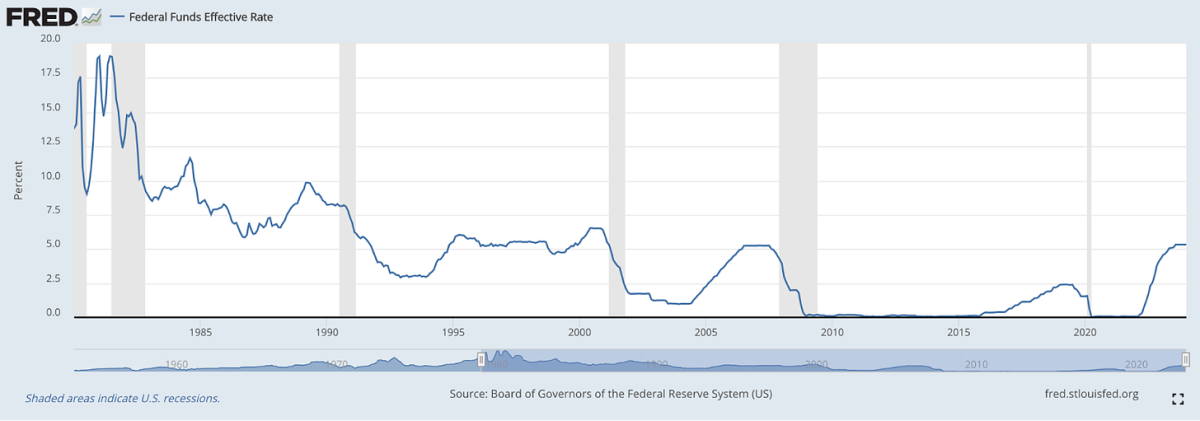

La valoración entre la expansión de la oferta monetaria y el aumento de los precios de la vivienda está influenciada por varios factores, incluidas las tasas de interés, el crecimiento económico y la dinámica de la oferta de vivienda. Sin embargo, desde 1971, las fases de rápida expansión monetaria generalmente han ido acompañadas de bajas tasas de interés y un mayor endeudamiento. Como se ilustra en el siguiente cuadro, que muestra la Tasa Efectiva de Fondos Federales.

La disponibilidad de financiación asequible aumenta el poder adquisitivo de los compradores y, en consecuencia, la demanda de bienes inmuebles, sobre todo porque se adquieren predominantemente mediante préstamos. Este aumento de la demanda, a su vez, hace subir los precios inmobiliarios. El fenómeno de una creciente oferta de unidades monetarias junto con bajas tasas de interés ha sido una tendencia global en las últimas décadas. Influenciado por el papel histórico de Estados Unidos como primera potencia mundial, sentando un precedente con el dólar como moneda de reserva mundial.

Aunque hay excepciones a cómo han respondido los mercados inmobiliarios en el largo plazo, como Japon, donde el envejecimiento de la población combinado con décadas de políticas de bajas tasas de interés han llevado a malas inversiones, un exceso de oferta de viviendas y precios a la baja. Sólo en algunas regiones metropolitanas, como Tokio, los bienes inmuebles todavía se utilizan para almacenar valor. A pesar de estas diferencias regionales, surge una tendencia global: los bienes raíces se utilizan como depósito de valor en respuesta a la disminución del poder adquisitivo causada por la expansión monetaria. De ello se deduce que el principal atractivo de los bienes raíces, especialmente en lugares de alta demanda, radica en su capacidad percibida para mantener el valor en el tiempo, una característica ahora cuestionada por el surgimiento de bitcoin.

La función principal del flujo de caja de una propiedad es el pago de los préstamos, un tema que exploraré en detalle más adelante.

Bienes raíces versus Bitcoin

Como muestran los datos, la demanda excesiva de bienes raíces se debe a la inflación monetaria, que ha llevado a las personas a invertir en activos escasos, como bienes raíces, para proteger su riqueza. La evolución de los precios inmobiliarios refleja la financiación de esta clase de activos, una evolución que estuvo significativamente influenciada por la salida de los bancos centrales a nivel mundial del patrón oro, marcada por el “shock de Nixon” en 1971. En su función como depósito de valor, el sector inmobiliario se enfrenta a la competencia directa de bitcoin. Una reserva de valor digital casi perfecta. Los bienes raíces no pueden competir con bitcoin como reserva de valor. Este último es más raro (su oferta es fija), más barato de mantener, más líquido, más fácil de mover y más difícil de confiscar, gravar o destruir.

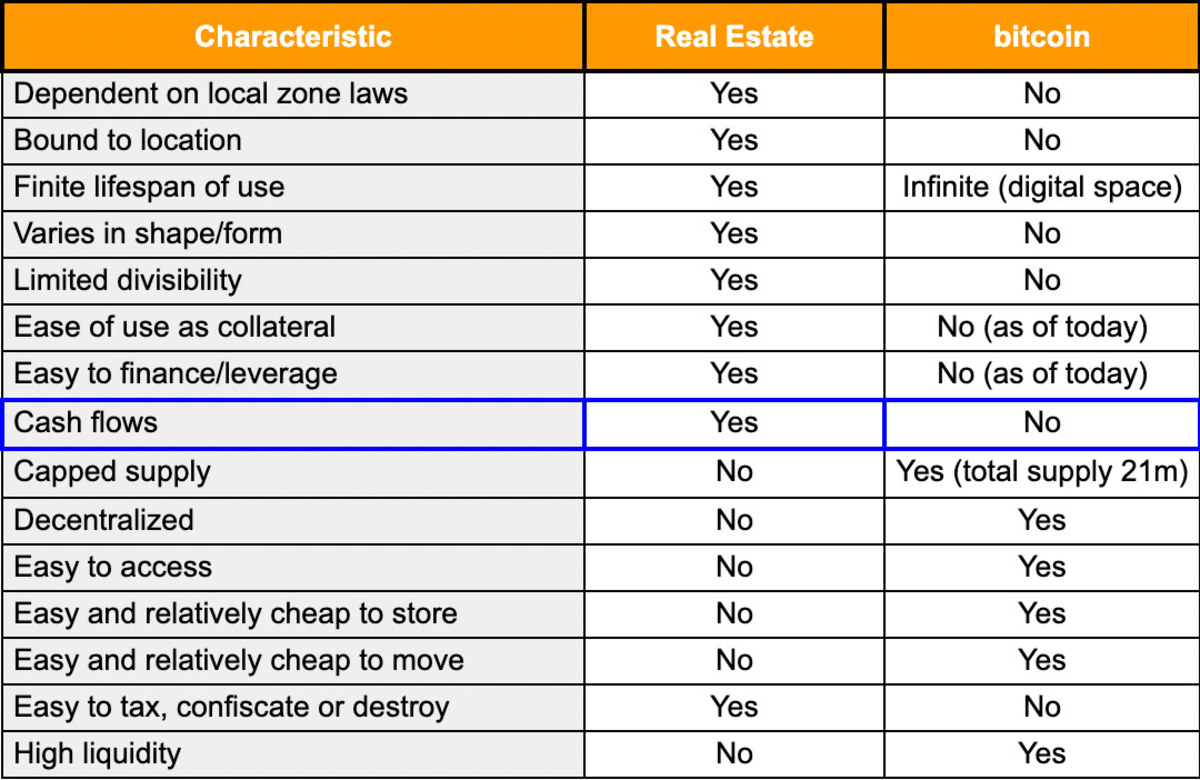

Un análisis comparativo entre bitcoin y bienes raíces como depósitos de valor revela las ventajas únicas de bitcoin. La siguiente tabla destaca estas distinciones y muestra por qué bitcoin es cada vez más reconocido como un poderoso contendiente en el ámbito de la preservación de la riqueza:

El cuadro destaca además que la popularidad de los bienes raíces como opción de inversión se debe en gran medida a opciones de financiamiento y su capacidad para generar flujos de efectivo que faciliten el pago de la deuda, más que a sus cualidades excepcionales como reserva de deuda. valor. Dado que las adquisiciones de bienes inmuebles se financian en gran medida mediante crédito, éste parece haber sido un factor importante en la compra generalizada desde 1971, junto con la escasez. Desde esta perspectiva, el flujo de caja no otorga a los bienes raíces ningún valor intrínseco (que no existe) ni actúa como una reserva fenomenal de valor. Esta observación se puede comprobar estadísticamente.

El analista de Bitcoin Rapha Zagury (alias Alfa Zeta) ha descubierto que el índice compuesto 20 de precios de viviendas Case-Shiller, que sigue los precios de las viviendas en 20 áreas metropolitanas de Estados Unidos, aumentó sólo un 2,3% en valor cuando los precios se ajustan a la inflación. Esto no tiene en cuenta la deducción de impuestos, costos de transacción y tarifas de mantenimiento. Zagury descubrió que sólo en algunas áreas metropolitanas, como el área metropolitana del sur de Florida y el Gran Los Ángeles, los precios de los bienes raíces han superado significativamente la inflación, exhibiendo tasas de crecimiento que superan la inflación en aproximadamente un 3,6%. . Por el contrario, regiones como el Gran Cleveland y la zona metropolitana de Detroit experimentaron rendimientos reales negativos ajustados a la inflación.

Bitcoin frente a moneda fiduciaria

No se puede negar que los bienes raíces como clase de activo ofrecen ciertas ventajas en el sistema fiduciario existente, ya que se han vuelto cada vez más importantes para el sistema financiero global.

Después de todo, es la reserva de valor número uno del mundo (≈67% de la riqueza mundial se almacena en bienes raíces) y garantías aceptadas por los bancos al conceder préstamos. Por lo tanto, muchas jurisdicciones ofrecen infraestructuras financieras más sólidas y ventajas fiscales para comprar bienes inmuebles y utilizarlos como garantía.

Sin embargo, a medida que el papel del bitcoin como depósito de valor indestructible y absolutamente escaso en el sistema financiero mundial será cada vez más importante, también se espera que esto tenga un impacto positivo en su uso como garantía. Ambas funciones, depósito to de valor y garantía para préstamos, están estrechamente vinculados.

¿Por qué un banco (o cualquier otra persona) aceptaría garantías que perderán valor a largo plazo?

La infraestructura en torno al acceso a los servicios financieros relacionados con bitcoin y su uso como garantía aún está en su infancia. Pero las posibilidades son extremadamente prometedoras..

La recalibración de la tesis de inversión del flujo de caja sobre un estándar Fiat

Durante el cuarto trimestre de 2023 de MicroStrategy llamada de gananciasel presidente Michael Saylor destacó la creciente dificultad de generar un flujo de caja que supere la tasa de inflación monetaria.

Sostuvo que en el contexto de la inflación monetaria generalizada del sistema fiduciario, dependiente del flujo de caja como métrica de inversión parece cada vez más insostenible. Además, subrayó el papel distintivo de bitcoin como un activo digital escaso, que combina las cualidades de preservación del valor de los bienes raíces sin sus inconvenientes propios, estableciéndolo así como una reserva de valor incomparable para la era digital.

Una de las mayores fortalezas de bitcoin radica en que su valoración no está ligada al flujo de caja, lo que lo hace inmune a los efectos adversos de la inflación y los informes financieros trimestrales. Por el contrario, bitcoin prospera en un entorno de creciente inflación fiduciaria, ya que se convierte en un depósito de capital más atractivo.

La va de Bitcoin La inflación refleja la afluencia de flujos de capital, beneficiándose del creciente deseo de salvar la riqueza frente al decreciente poder adquisitivo de las monedas fiduciarias tradicionales.

La revalorización de los bienes inmuebles según el estándar Bitcoin

Los bienes raíces, si bien son tangibles y potencialmente generan un flujo de caja regular, están sujetos a cambios regulatorios y degradación física, factores a los que Bitcoin resiste internamente. Si los bienes inmuebles no se cuidan adecuadamente, su valor literalmente se degradará con el tiempo. Bitcoin, por otro lado, proporciona la forma definitiva de valor transferible porque preserva la riqueza encapsulada. Si se almacena adecuadamente, su valor aumentará con el tiempo sin altos costos de mantenimiento. De hecho, las cualidades de bitcoin reflejan muchas de las ofertas de valor de los bienes raíces además de una custodia principalmente más segura y sencilla, un mantenimiento más barato, escasez absoluta, resistencia a la inflación y, lo más importante, la capacidad de proteger. , liquidar o mover su patrimonio en tiempos de crisis.

Como promotor inmobiliario, me he enfrentado a la cuestión de cómo bitcoin, como depósito digital de valor, desafía la posición dominante de los bienes raíces como depósito de valor. Esta comprensión inicialmente me inquietó. Sin embargo, llegó a ver que bitcoin y los bienes raíces pueden coexistir e incluso prosperar juntos.

En mi opinión, bitcoin mejora la industria inmobiliaria ofreciendo una reserva confiable de valor, salvaguardando los flujos de efectivo contra la inflación monetaria. Esta ventaja se extiende más allá del sector inmobiliario y abarca todos los sectores. Como dice Michael Saylor, bitcoin representa la transformación digital del capital, lo que marca un cambio fundamental en la forma en que se preserva el valor en todas las industrias. Como resultado, es probable que bitcoin atraiga la prima monetaria que actualmente tienen los bienes raíces, potencialmente recalibrar los valores inmobiliarios más estrechamente a su valor de utilidad. Sin embargo, el ámbito del desarrollo inmobiliario y el negocio inmobiliario seguirán siendo atractivos. La gente siempre necesita espacios para vivir y trabajar. Desde esta perspectiva, los bienes raíces no son sólo un activo sino un servicio que proporciona viviendas y espacios de producción a cambio de ingresos por alquiler.

El flujo de caja generado por este servicio representa el retorno de la inversión, similar a lo que el renombrado economista austriaco Ludwig von Mises llamó “intereses originarios”, que es la diferencia entre el costo de producción y los ingresos esperados por la venta del producto terminado. Pero es obvio que los bienes raíces no pueden competir con bitcoin en su capacidad de almacenar valor. Sin embargo, incluso si la propuesta de valor de los bienes raíces como depósito de valor ha cambiado debido al descubrimiento de Bitcoin, el desarrollo de bienes raíces seguirá siendo económicamente viable en el futuro, si el cambio de paradigma digital que Bitcoin trae al mundo financiero. . es maniobrar adecuadamente.

Conclusión

En conclusión, la narrativa del flujo de caja y el valor intrínseco en las estrategias de inversión está siendo reevaluada ante el surgimiento de Bitcoin. Este activo digital, libre de las limitaciones de los sistemas monetarios tradicionales, ofrece una visión del futuro de las finanzas, donde el valor no se preserva en ladrillos sino en bits.

A medida que navegamos por este cambio de paradigma, las lecciones aprendidas de la comparación entre bienes raíces y bitcoin sin duda darán forma a nuestro enfoque de la inversión, la preservación de la riqueza y el tejido mismo del sistema financiero global. Si bien los bienes raíces brindan la oportunidad de pedir dinero prestado en el futuro previsible, es importante como La reserva de valor debería disminuir con el tiempo.mientras que bitcoin, con su suministro fijo y naturaleza descentralizada, está a punto de convertirse en un método cada vez más preferido para preservar la riquezaofrecimiento Seguridad incomparable y accesibilidad global sin las limitaciones de los sistemas financieros tradicionales..

0A79 E94F A590 C7C3 3769 3689 ACC0 14EF 663C C80B

Apéndice: Para calcular la tasa de crecimiento anual compuesta (CAGR) tanto para la oferta monetaria (M2) como para los precios de la vivienda, utilizamos la fórmula:

CAGR = (Valor final/Valor inicial)^(1/Número de años)

Para la oferta monetaria (M2) desde enero de 1971 hasta diciembre de 2023:

- Valor inicial (enero de 1971): 632,9 mil millones de dólares

- Valor final (diciembre de 2023): 20.865 millones de dólares

- Número de años: 52

Sustituyendo estos valores en la fórmula CAGR se obtiene: CAGR = 6,9532%. Refleja la tasa de crecimiento promedio anualizada de la oferta monetaria total en dólares durante este período.

Fuente: Crecimiento de la oferta monetaria (M2) Reserva Federal de St. Louis

Para precios de vivienda de enero de 1971 a diciembre de 2023:

- Valor inicial (enero 1971): $ 27.300

Valor final (dic. 2023): $ 492.300 - Número de años: 52

Sustituyendo estos valores en la fórmula CAGR se obtiene: CAGR = 5,7195%. Refleja la tasa de crecimiento promedio anualizada de los precios de la vivienda en Estados Unidos durante este período.

Esta es una publicación invitada de Leon Wankum. Las opiniones expresadas son enteramente propias y no reflejan necesariamente las de BTC Inc o Bitcoin Magazine.