Introducción

Los eruditos discuten si fue Mahatma Gandhi quien dijo por primera vez: “Primero te ignoran, luego se ríen de ti, luego pelean contigo y luego ganas”. Lo que no se puede discutir es que los defensores de bitcoin han adoptado el aforismo como propio.

Los bitcoiners comúnmente profetizan que en algún momento, bitcoin reemplazará al dólar estadounidense como la reserva de valor predominante en el mundo.[1] Menos frecuentemente discutida es la cuestión esencial de exactamente cómo tal transición podría tener lugar y qué riesgos pueden existir a lo largo del camino, especialmente si los emisores de moneda fiduciaria deciden luchar contra los desafíos a sus monopolios monetarios.

¿Se adaptarán voluntariamente el gobierno de Estados Unidos y otros gobiernos occidentales a un estándar bitcoin emergente, o tomarán medidas restrictivas para impedir el reemplazo de las monedas fiduciarias? Si bitcoin realmente supera al dólar como medio de cambio más utilizado en el mundo, ¿será pacífica y benigna la transición del dólar a bitcoin, como la evolución de Blockbuster Video a Netflix? ¿O será violento y destructivo, como ocurrió con la Alemania de Weimar y la Gran Depresión? ¿O en algún punto intermedio?

Estas preguntas no son meramente de interés teórico. Si Bitcoin quiere emerger de los tiempos potencialmente turbulentos que se avecinan, la comunidad Bitcoin tendrá que contemplar exactamente cómo hacerlo resistente a estos escenarios futuros y cuál es la mejor manera de lograr la transición más pacífica y menos disruptiva hacia una economía basada una vez más en bases sólidas. dinero.

En particular, debemos tener en cuenta las vulnerabilidades de aquellos cuyos ingresos y riqueza están por debajo de la mediana de las naciones ricas: aquellos que, con los precios actuales y futuros del bitcoin, tal vez no logren ahorrar lo suficiente para protegerse de los desafíos. venideros económicos. «Diviértete manteniéndote pobre», replican algunos Bitcoiners a sus escépticos en las redes sociales. Pero en una crisis económica real, los pobres no se divertirán. El fracaso de la política fiscal basada en dinero fiduciario infligirá el mayor daño a quienes más dependen del gasto público para su seguridad económica. En las sociedades democráticas, los populistas de todo el espectro político tendrán poderosos incentivos para aprovechar el resentimiento de la mayoría que no posee bitcoins contra las élites propietarias de bitcoins.

Por supuesto, es difícil predecir exactamente cómo responderá el gobierno estadounidense a un hipotético colapso fiscal y monetario dentro de décadas. Pero es posible agrupar ampliamente los escenarios potenciales de maneras que sean relativamente negativas, neutrales o positivas para la sociedad en su conjunto. En este ensayo, describe tres de esos escenarios: restrictivo escenario, en el que Estados Unidos intenta restringir activamente las libertades económicas en un esfuerzo por suprimir la competencia entre el dólar y el bitcoin; a paralítico escenario, en el que los conflictos partidistas, ideológicos y de intereses especiales paralizan al gobierno y limitan su capacidad para mejorar la situación fiscal de Estados Unidos o impedir el ascenso de bitcoin; y un munificente escenario, en el que Estados Unidos asimila bitcoin en su sistema monetario y vuelve a una política fiscal sólida. Baso estos escenarios en el muy probable surgimiento de una crisis fiscal y monetaria en Estados Unidos para 2044.

Si bien estos escenarios también pueden ocurrir en otras naciones occidentales, aquí me concentro en Estados Unidos porque el dólar estadounidense es hoy la moneda de reserva mundial y, por lo tanto, la respuesta del gobierno estadounidense al bitcoin es de particular importancia.

La próxima crisis fiscal y monetaria

Sabemos lo suficiente sobre la trayectoria fiscal de Estados Unidos para concluir que una crisis importante no sólo es posible sino probable para 2044 si el gobierno federal no logra cambiar de rumbo. En 2024, por primera vez en la historia moderna, los intereses de la deuda federal superaron el gasto en defensa nacional. La Oficina de Presupuesto del Congreso (CBO, por sus siglas en inglés) –el contador fiscal oficial y no partidista de la legislatura nacional– predice que para 2044, la deuda federal en manos del público será de aproximadamente 84 billones de dólares, o el 139 por ciento del producto interno bruto. Esto representa un aumento con respecto a los 28 billones de dólares, o el 99 por ciento del PIB, en 2024.[2]

La estimación de la CBO hace varias suposiciones optimistas sobre la situación fiscal del país en 2044. En sus proyecciones más recientes, al momento de esta publicación, la CBO supone que la economía estadounidense crecerá a un sólido 3,6 por ciento anual a perpetuidad. que el gobierno estadounidense todavía podrá endeudarse a un favorable 3,6 por ciento en 2044, y que el Congreso no aprobará ninguna ley que empore el panorama fiscal (como lo hizo, por ejemplo, durante el Pandemia de COVID-19).[3]

La CBO entiende que sus proyecciones son optimistas. En mayo de 2024, se publicó un análisis de cómo varios escenarios económicos alternativos afectarían la relación deuda-PIB. Uno, en el que las tasas de interés aumentan anualmente a una tasa de 5 puntos básicos (0,05 por ciento) más que la base de referencia de la CBO, daría como resultado una deuda en 2044 de 93 billones de dólares, o 156 por ciento del PIB. Otro escenario, en el que las tasas de ingresos y gastos fiscales federales como porcentaje del PIB continúan en niveles históricos (por ejemplo, como resultado de la continuación de exenciones fiscales y programas de gastos supuestamente temporales), arroja una deuda en 2044 de 118 billones de dólares, o 203 por ciento del PIB.[4]

Pero la combinación de múltiples factores deja claro cuán verdaderamente terrible se ha vuelto el futuro. Si tomamos el escenario de tasas de interés más altas de la CBO, en el que el crecimiento de las tasas de interés es 5 puntos básicos más alto cada año, y luego le sumamos una reducción gradual en la tasa de crecimiento del PIB, de modo que el crecimiento del PIB nominal en 2044 sea del 2,8 por ciento en lugar del 3,6 por ciento. Por ciento, la deuda en 2044 alcanzará los 156 billones de dólares, o el 288 por ciento del PIB. Para 2054, la deuda alcanzaría los 441 billones de dólares, o el 635 por ciento del PIB (ver figura 1).

Ver el articulo original para ver medios integrados.

Figura 1. Relación deuda/PIB de EE.UU. UU.: escenarios alternativos

Crédito: Avik Roy, https://public.flourish.studio/visualisation/18398503/.

En este escenario de pagos de tasas de interés más altas y menor crecimiento económico, en 2044 el gobierno estadounidense pagaría 6,9 billones de dólares en pagos de intereses, lo que representa casi la mitad de todos los ingresos fiscales federales. Pero así como no podemos dar por sentado que el crecimiento económico seguirá siendo alto durante las próximas dos décadas, no podemos asumir que la demanda de deuda pública estadounidense se mantendrá estable. En cierto momento, Estados Unidos se quedará sin el dinero de otras personas. Credit Suisse estima que en 2022 había 454 billones de dólares de riqueza de los hogares en el mundo, definido como el valor de los activos financieros e inmobiliarios, netos de deuda.[5] No toda esa riqueza está disponible para prestarla a Estados Unidos. De hecho, la proporción de títulos del Tesoro estadounidense en manos de inversores extranjeros e internacionales ha disminuido constantemente desde la crisis financiera de 2008.[6] Al mismo tiempo que demanda para los bonos del Tesoro está disminuyendo proporcionalmente, el suministrado de los bonos del Tesoro está aumentando constantemente (ver figura 2).[7]

Ver el articulo original para ver medios integrados.

Figura 2. Propiedad de los bonos del Tesoro de EE.UU.

Crédito: Avik Roy, https://public.flourish.studio/visualisation/7641395/.

En un mercado de bonos no regulado, esta disminución de la demanda combinada con un aumento de la oferta debería llevar a precios más bajos de los bonos, lo que significa tasas de interés más altas. Sin embargo, la Reserva Federal ha intervenido en el mercado del Tesoro para garantizar que las tasas de interés se mantengan más bajas de lo que serían de otra manera. La Reserva Federal hace esto imprimiendo nuevos dólares estadounidenses de la nada y usándolos para comprar bonos del Tesoro que el mercado en general se niega a comprar.[8] En efecto, la Reserva Federal ha decidido que la inflación monetaria (es decir, aumentar rápidamente la cantidad de dólares estadounidenses en circulación) es un resultado más aceptable que permitirá que las tasas de interés aumenten a medida que disminuya la solvencia crediticia de la nación.

Esta situación no es sostenible. El economista Paul Winfree, utilizando una metodología desarrollada por investigadores del Fondo Monetario Internacional,[9] estima que “el gobierno federal comenzará a quedarse sin espacio fiscal, o su capacidad para asumir deuda adicional para hacer frente a eventos adversos, dentro de los próximos 15 años”, es decir, hacia 2039. Señala además que “las tasas de interés y el potencial [GDP] El crecimiento son los factores más importantes” que afectarían sus proyecciones.[10]

Para los propósitos de nuestro ejercicio, supongamos que Estados Unidos experimentará un fracaso fiscal y monetario para 2044, es decir, una crisis económica importante caracterizada por una combinación de tasas de interés crecientes (provocadas por la falta de interés del mercado en comprar bonos del Tesoro). ). y una elevada inflación de los precios al consumo (provocada por una rápida inflación monetaria). Durante este período de veinte años, imaginamos también que bitcoin aumenta gradualmente su valor, de modo que la liquidez de bitcoin, medida por su capitalización de mercado total, es competitiva con la de los bonos del Tesoro de Estados Unidos. La liquidez competitiva es importante porque significa que las grandes instituciones, como gobiernos y bancos multinacionales, pueden comprar bitcoins a escala sin alterar excesivamente su precio. Basándome en el comportamiento de los mercados financieros convencionales, estimo que bitcoin alcanzará un estado de liquidez competitivo con los bonos del Tesoro cuando su capitalización de mercado equivalga aproximadamente a una quinta parte de la deuda federal en el poder del público. Según mi estimación de 156 billones de dólares de deuda federal en 2044, esto equivale a aproximadamente 31 billones de dólares de capitalización de mercado de bitcoin, lo que representa un precio de 1,5 millones de dólares por bitcoin, aproximadamente veinte veces el precio máximo de bitcoin alcanzado en la primera mitad de 2024.

Esto está lejos de ser un escenario poco realista. Bitcoin se apreció en un múltiplo comparable desde agosto de 2017 hasta abril de 2021, un período de menos de cuatro años.[11] Bitcoin se ha apreciado en múltiples ocasiones en muchas otras ocasiones anteriormente.[12] Y en todo caso, mis proyecciones sobre el crecimiento de la deuda federal estadounidense son conservadoras. Imaginemos, entonces, que para 2044, bitcoin sea un activo generalizado y bien comprendido. Un joven que cumplió dieciocho años en 2008 celebrará su quincuagésimo cuarto cumpleaños en 2044. En 2044, más de la mitad de la población estadounidense habrá convivido con bitcoin durante toda su vida adulta. Para entonces, es probable que para entonces se haya establecido bien un ecosistema sólido de productos financieros, incluidos préstamos y empréstitos, sobre la capa base de bitcoin. Finalmente, especulemos que en este escenario la inflación ha alcanzado el 50 por ciento anual. (Esto se sitúa en algún punto entre las tasas de inflación superiores al 100 por ciento de Argentina y Turquía en 2023 y la inflación de casi el 15 por ciento experimentada por Estados Unidos en 1980.)

En 2044, en estas condiciones, el gobierno estadounidense estará en crisis. La rápida depreciación del valor del dólar habrá provocado una caída repentina de la demanda de bonos del Tesoro y no habrá una salida obvia. Si el Congreso aplica una austeridad fiscal extrema (por ejemplo, recortando el gasto en programas de asistencia social y prestaciones sociales), sus miembros probablemente serán destituidos de su automóvil. va. Si la Reserva Federal aumenta las tasas de interés lo suficiente como para retener la demanda de los inversionistas (digamos, por encima del 30 por ciento), los mercados financieros colapsarán, junto con la economía impulsada por el crédito, de manera muy similar a lo que ocurrió en 1929. Pero si la Reserva Federal permite que la inflación aumente aún más, sólo acelerará la salida de los bonos del Tesoro y del dólar estadounidense.

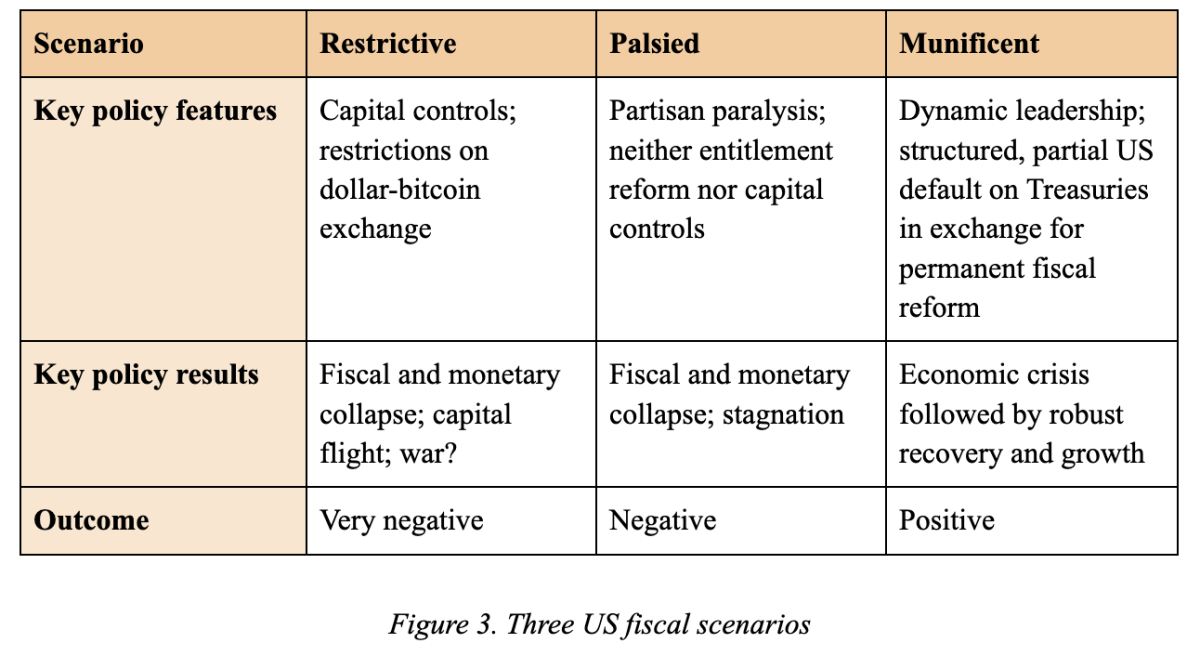

En estas circunstancias, ¿cómo podría responder el gobierno estadounidense? ¿Y cómo podrías tratar un Bitcoin? A continuación consideramos tres escenarios. Primero, contempla una restrictivo escenario, en el que Estados Unidos intenta utilizar medidas coercitivas para impedir el uso de bitcoin como competidor del dólar. En segundo lugar, analice un paralítico escenario, en el que las divisiones políticas y la debilidad económica paralizan al gobierno de EE.UU., impidiéndole tomar significativas a favor o medidas en contra de bitcoin. Finalmente, considero un munificente escenario, en el que Estados Unidos eventualmente vincule el valor del dólar al bitcoin, restaurando la solidez fiscal y monetaria de la nación. (Ver figura 3.)

Figura 3. Tres escenarios fiscales de EE.UU.

1. El escenario restrictivo

A lo largo de la historia, la respuesta más común del gobierno ante el debilitamiento de una moneda ha sido obligar a sus ciudadanos a usar y mantener esa moneda en lugar de alternativas más sólidas, un fenómeno llamado represión financiera. Los gobiernos también suelen implementar otras restricciones económicas, como la fijación de precios. Controles, controles de capital e impuestos confiscatorios para mantener políticas fiscales y monetarias poco sólidas.[13] Es posible, incluso probable, que Estados Unidos responda de manera similar a la crisis venidera.

Controles de precios

En el año 301 d. C., el emperador romano Diocleciano emitió su Edictum de Pretiis Rerum Venalium (el edicto sobre el precio de venta de los bienes) que buscaba abordar la inflación causada por la prolongada degradación de la moneda romana, el denario, durante más de quinientos años. -período de un año. El edicto de Diocleciano impuso límites de precios a más de 1.200 bienes y servicios.[14] Estos incluyen salarios, alimentos, ropa y tarifas de envío. Diocleciano atribuyó el aumento de los precios no al gasto extravagante del Imperio Romano sino a “personas licenciosas y sin principios”. [who] Creo que la avaricia tiene cierto tipo de obligación. . . en destruir las fortunas de todos”.[15]

Acciones de este tipo resuenan a lo largo de la historia hasta nuestros días. En 1971, el presidente estadounidense Richard Nixon respondió al inminente colapso de las reservas de oro estadounidenses destruyendo unilateralmente la vinculación del dólar a un treinta y cinco por ciento de onza de oro y ordenando una congelación de noventa días sobre “todos los precios y salarios en todos los Estados Unidos”. Estados Unidos”.[16] Nixon, al igual que Diocleciano y tantos otros gobernantes intermedios, no culpó a las políticas fiscales o monetarias de su gobierno por la situación de su país, sino más bien a los “especuladores monetarios internacionales” que “han estado librando una guerra total contra el dólar estadounidense”.[17]

Incluso los economistas tradicionales han demostrado de manera convincente que los controles de precios de bienes y servicios no funcionan.[18] Esto se debe a que los productores dejan de producir si se ven obligados a vender sus bienes y servicios con pérdidas, lo que provoca escasez. Pero los controles de precios siguen siendo una tentación constante para los políticos, ya que muchos consumidores creen que los controles de precios los protegerán de la inflación (al menos en el corto plazo). Desde 2008, la Reserva Federal ha impuesto un conjunto de controles cada vez más agresivos sobre lo que el historiador económico James Grant llama “el precio más importante en los mercados de capitales”, es decir, el precio del dinero reflejado en las tasas de interés. .[19] Como se explicó anteriormente, la Reserva Federal puede controlar eficazmente las tasas de interés de los títulos del Tesoro actuando como comprador y vendedor dominante de esos títulos en el mercado abierto. (Cuando los precios de los bonos aumentan debido a más compras que ventas, las tasas de interés implícitas en sus precios disminuyen, y viceversa). Las tasas de interés utilizadas por las instituciones financieras y los consumidores, a su vez, están fuertemente influenciadas por las tasas de interés de los bonos del Tesoro. facturas y notas. Antes de la crisis financiera de 2008, la Reserva Federal utilizaba este poder de manera restringida, en un subconjunto de títulos del Tesoro a corto plazo. Pero después, bajo la presidencia de Ben Bernanke, la Reserva Federal se volvió mucho más agresiva en el uso de su poder para controlar las tasas de interés en toda la economía.[20]

controles de capital

Los controles de precios son sólo una herramienta utilizada por los gobiernos para controlar las crisis monetarias. Otro es controles de capitalque dificultan el cambio de una moneda local por otra moneda o activo de reserva.

En 1933, durante la Gran Depresión, el presidente Franklin Delano Roosevelt (conocido popularmente como FDR) implementó un estatuto de la época de la Primera Guerra Mundial para prohibir a los estadounidenses huir del dólar en busca de oro. Su Orden Ejecutiva 6102 prohibía a los estadounidenses poseer monedas de oro, lingotes de oro y certificados de oro y exigía que las personas entregaran su oro al gobierno de los EE.UU. UU. un cambio de 20,67 dólares por onza troy.[21] Nueve meses después, el Congreso devaluó el dólar cambiando el precio de la onza troy a 35 dólares, lo que obligó efectivamente a los estadounidenses a aceptar una devaluación inmediata del 41 por ciento de sus ahorros y les impidió escapar de esa devaluación utilizando una reserva de valor superior.[22]

Los controles de capital están lejos de ser una reliquia histórica. Argentina históricamente ha prohibido a sus ciudadanos cambiar más de 200 dólares en pesos argentinos por dólares al mes, aparentemente para frenar la caída del valor del peso.[23] China impone estrictos controles de capital a sus ciudadanos (esencialmente requiere la aprobación del gobierno para cualquier cambio de moneda extranjera) para evitar que el capital salga de China hacia otras jurisdicciones.[24]

Cada vez más, los economistas tradicionales consideran que estos ejemplos modernos de controles de capital son un éxito. El Fondo Monetario Internacional, nacido del Acuerdo de Bretton Woods de 1944, había expresado durante mucho tiempo su oposición a los controles de capital, en gran medida a instancias de Estados Unidos, que se beneficia del uso global del dólar estadounidense. Pero en 2022, el Fondo Monetario Internacional revisó su “visión institucional” de los controles de capital, declarándolos una herramienta apropiada para “gestionar… . . riesgos de una manera que preserven la estabilidad macroeconómica y financiera”.[25]

En mi escenario restrictivo de 2044, Estados Unidos utiliza controles de capital para evitar que los estadounidenses huyan del dólar en busca de bitcoins. El gobierno federal podría lograrlo de varias maneras:

- Anunciar una suspensión supuestamente temporal, pero en última instancia permanente, del intercambio de dólares por bitcoins y forzar la conversión de todos los activos de bitcoins mantenidos en intercambios de criptomonedas a dólares a un tipo de cambio fijo. (Según mi precio de mercado previsto en el que la liquidez de bitcoin es competitiva con los bonos del Tesoro, eso sería aproximadamente $1,5 millones por bitcoin, pero no hay garantía de que se produzca una conversión forzada a las tasas de mercado).

- Prohibir que las empresas bajo jurisdicción de EE.UU. UU. mantengan bitcoins en sus saldos y acepten bitcoins como pago.

- Liquidar fondos cotizados en bolsa (ETF) de bitcoins obligándolos a convertir sus tenencias a dólares estadounidenses a un tipo de cambio fijo.

- Exigir a los custodios de bitcoins que vendan sus bitcoins al gobierno de EE.UU. UU. a un tipo de cambio fijo.

- Exigir a quienes custodio por sí mismos sus bitcoins que los venden al gobierno a un tipo de cambio fijo.

- Introducir una moneda digital del banco central para supervisar completamente todas las transacciones en dólares estadounidenses y garantizar que ninguna se utilice para comprar bitcoins.

Es poco probable que el gobierno estadounidense ejecute todas estas estrategias con éxito. En particular, Estados Unidos no podrá obligar a todos aquellos que custodien bitcoins a entregar sus claves privadas. Pero muchos ciudadanos respetuosos de la ley probablemente cumplirían con dicha directiva. Sin embargo, esto sería una victoria pírrica para el gobierno: la imposición de controles de capital llevaría a una mayor caída de la confianza en el dólar estadounidense, y el costo para el gobierno estadounidense de comprar todos los bitcoins custodiados por ciudadanos y residentes estadounidenses podría exceder los 10 billones de dólares, lo que debilita aún más la situación fiscal estadounidense. No obstante, el gobierno en el escenario restrictivo habrá concluido que estas son las opciones menos malas.

Impuestos confiscatorios

El gobierno de Estados Unidos también podría utilizar la política fiscal para restringir la utilidad del bitcoin y, por tanto, limitar su adopción.

En un mundo donde un bitcoin equivale a 1,5 millones de dólares, muchas de las personas más ricas de Estados Unidos serán las primeras en adoptar bitcoin. El empresario tecnológico Balaji Srinivasan ha estimado que a un precio de 1 millón de dólares por bitcoin, el número de multimillonarios de bitcoin comenzará a superar el número de multimillonarios fiduciarios.[26] Sin embargo, esto no implica que la distribución de la riqueza entre los propietarios de bitcoins sea más equitativa que la distribución de la riqueza entre los propietarios de moneda fiduciaria actual.

Menos del 2 por ciento de todas las direcciones bitcoin contienen más de un bitcoin y menos del 0,3 por ciento contienen más de diez bitcoins. Las direcciones dentro de ese 0,3 por ciento superior poseen más del 82 por ciento de todos los bitcoins existentes.[27] (Ver figura 4.) Dado que muchas personas controlan múltiples billeteras, e incluso teniendo en cuenta el hecho de que algunas de las direcciones de bitcoin más grandes pertenecen a intercambios de criptomonedas, estas cifras probablemente subestiman la cantidad de concentración de riqueza de bitcoin. Se comparan desfavorablemente con la distribución de riqueza fiduciaria de Estados Unidos; en 2019, el 1 por ciento superior poseía apenas el 34 por ciento de toda la riqueza denominada en dinero fiduciario en los Estados Unidos.[28]

Si la propiedad de bitcoins sigue distribuida de manera similar en 2044, aquellos que quedaron atrás de esta revolución monetaria (incluidas las élites privadas de derechos de la era anterior) no desaparecerán silenciosamente. Muchos denunciarán la desigualdad de riqueza de bitcoins como impulsada por especuladores antiestadounidenses y buscarán promulgar políticas que restrinjan el poder económico de los propietarios de bitcoins.

Ver el articulo original para ver medios integrados.

Figura 4. Distribución de la propiedad de bitcoins

Crédito: Avik Roy, https://public.flourish.studio/visualisation/18651414/.

En 2021, circularon rumores de que la secretaria del Tesoro, Janet Yellen, había propuesto al presidente Joe Biden la institución de un impuesto del 80 por ciento sobre las ganancias de capital en criptomonedas, un fuerte aumento con respecto a la tasa impositiva máxima actual sobre las ganancias de capital a largo plazo del 23,8 por ciento.[29] En 2022, el presidente Biden, basándose en una propuesta de la senadora de Massachusetts Elizabeth Warren, sugirió gravar no realizado ganancias de capital, es decir, aumentos en papel en el valor de los activos que el titular aún no ha vendido.[30] Esta sería una medida sin precedentes, ya que requeriría que las personas pagaran impuestos sobre ganancias que aún no han obtenido.

Durante mucho tiempo se ha argumentado que gravar las ganancias de capital no realizadas violaría la Constitución de los Estados Unidos porque las ganancias no realizadas no cumplen con la definición legal de ingresoy el Artículo I de la Constitución exige que los impuestos no relacionados con la renta deben recaudarse en proporción a las poblaciones respectivas de los estados.[31] Un caso reciente ante la Corte Suprema, Moore contra Estados Unidosdio al tribunal la oportunidad de dejar clara su posición sobre la cuestión; se negó a hacerlo.[32] Como resultado, sigue siendo muy posible que un futuro Congreso, apoyado por una futura Corte Suprema, dé su consentimiento para gravar las ganancias de capital no realizadas, y específicamente las ganancias de criptomonedas.

Es más, una administración presidencial a la que no le gusten las interpretaciones constitucionales de una Corte Suprema existente podría simplemente llenar la corte para asegurar fallos más favorables. La administración de FDR amenazó con hacer precisamente eso durante la década de 1930. La Corte Suprema conservadora de esa época había dictaminado rutinariamente que las políticas económicamente intervencionistas de FDR violaban la Constitución. En 1937, Roosevelt respondió amenazando con nombrar seis nuevos jueces de la Corte Suprema además de los nueve existentes. Si bien finalmente se vio obligado a retirar su propuesta de ampliar la corte, la Corte Suprema se sintió suficientemente intimidada y comenzó a aprobar la legislación del New Deal a un ritmo rápido a partir de entonces.[33]

Una característica única de la política fiscal estadounidense es que los ciudadanos estadounidenses que viven en el extranjero todavía deben pagar impuestos estadounidenses sobre la renta y las ganancias de capital, junto con los impuestos que pagan en el país de su residencia. (En todas las demás economías avanzadas, los expatriados sólo pagan impuestos una vez, según el lugar donde viven. Por ejemplo, un ciudadano francés que vive y trabaja en Bélgica paga tasas impositivas belgas, no tasas impositivas francesas, mientras que un estadounidense en Bélgica paga tasas impositivas belgas e impuestos estadounidenses.) Esto crea un incentivo perverso para que los estadounidenses que viven en el extranjero renuncien a su ciudadanía estadounidense. Cada año, unos cuantos millas de estadounidenses lo hacen. Sin embargo, primero deben buscar la aprobación de una embajada estadounidense en suelo extranjero y pagar impuestos sobre todas las ganancias de capital no realizadas. En un escenario restrictivo, en el que el Tesoro estadounidense carece de ingresos, es fácil imaginar que el gobierno suspenda la capacidad de los estadounidenses de renunciar a su ciudadanía, garantizando que los ingresos de los expatriados sigan sujetos a impuestos independientemente de dónde vivan.

Restricciones financieras de la derecha

Si bien muchas de las políticas restrictivas descritas anteriormente han sido propuestas por políticos afiliados al Partido Demócrata, los funcionarios y representantes del Partido Republicano en 2044 pueden estar igualmente dispuestos a amplificar el resentimiento populista hacia la élite bitcoin. Estados Unidos ya alberga un movimiento vocal de intelectuales tanto estadounidenses como europeos que construyen una nueva ideología ampliamente conocida como conservadurismo nacional, en la que la supresión de los derechos individuales es aceptable en nombre del interés nacional.[34] Por ejemplo, algunos conservadores nacionales abogan por políticas monetarias y fiscales que protegen al dólar estadounidense frente al bitcoin, incluso a gastos de los derechos de propiedad individuales.[35]

La Ley USA PATRIOT fue aprobada por un abrumador congreso bipartidista de mayorías electorales semanas después de los ataques terroristas del 11 de septiembre de 2001. Fue promulgada como ley por el presidente republicano George W. Bush e incluía numerosas disposiciones diseñadas para combatir la financiación del terrorismo internacional. y la actividad criminal, especialmente fortaleciendo la lucha contra el lavado de dinero y reglas para conocer a su cliente, así como requisitos de presentación de informes para titulares de cuentas bancarias extranjeras.[36]

La Ley PATRIOTA puede haber ayudado a reducir el riesgo de terrorismo contra Estados Unidos, pero lo ha logrado a un costo significativo para la libertad económica, especialmente para los expatriados estadounidenses y otras personas que utilizan cuentas bancarias fuera de Estados Unidos por motivos personales o comerciales. . Así como FDR utilizó una ley de la Primera Guerra Mundial para confiscar las tenencias de oro de los estadounidenses, en 2044 un gobierno restrictivo de cualquiera de los partidos encontrará útiles muchas de las herramientas de la Ley PATRIOTA para reprimir la propiedad y el uso de bitcoins. .

El fin del privilegio exorbitante de Estados Unidos

Bitcoin es notablemente resistente en su diseño; Es probable que su red descentralizada continúe funcionando bien a pesar de las medidas restrictivas adoptadas por los gobiernos contra su uso. Hoy en día, por ejemplo, una cantidad considerable de volumen de comercio de bitcoins y actividad minera se produce en China, a pesar de la prohibición de ese país, debido al uso de redes privadas virtuales (VPN) y otras herramientas que disfrazan la ubicación. geografica de un usuario.[37]

Si asumimos que la mitad de los bitcoins del mundo son propiedad de estadounidenses y asumimos además que el 80 por ciento de los bitcoins estadounidenses están en manos de los primeros usuarios y otros grandes poseedores, es probable que la mayor parte de ese 80 por ciento ya esté protegido contra la confiscación mediante la autocustodia. y planificación de contingencias en alta mar. Los controles y restricciones de capital podrían colapsar el volumen institucional de comercio de bitcoins en EE.UU. UU., pero la mayor parte de este volumen probablemente se trasladaría a bolsas descentralizadas oa jurisdicciones fuera de EE.UU. UU. con políticas menos restrictivas.

Un fracaso fiscal de Estados Unidos en 2044 irá necesariamente acompañado de una reducción del poder militar estadounidense, porque ese poder se basa en enormes niveles de gasto en defensa financiera mediante déficit. Por lo tanto, en 2044 el gobierno de Estados Unidos no será tan capaz como lo es hoy de imponer su voluntad económica a otros países. Las naciones más pequeñas, como Singapur y El Salvador, podrían optar por dar la bienvenida al capital basado en bitcoins que Estados Unidos rechaza.[38] La salida masiva de la riqueza basada en bitcoins de Estados Unidos, por supuesto, empobrecería a Estados Unidos y reduciría aún más la capacidad del gobierno estadounidense para financiar sus obligaciones de gasto.

Además, la restricción estadounidense de la utilidad del bitcoin no será suficiente para convencer a los inversores extranjeros de que vale la pena mantener los bonos del Tesoro estadounidense. La principal forma en que el gobierno estadounidense podría hacer más atractiva la inversión en bonos estadounidenses sería que la Reserva Federal aumentara dramáticamente las tasas de interés porque las tasas de interés más altas equivalen a mayores rendimientos de los títulos del Tesoro. Pero esto a su vez aumentaría el costo de financiar la deuda federal, acelerando la crisis fiscal estadounidense.

Con el tiempo, los inversores extranjeros pueden exigir que Estados Unidos denomine sus bonos en bitcoin, o en una moneda extranjera respaldada por bitcoin, como condición previa para realizar más inversiones. Este cambio trascendental pondría fin a lo que el ex Ministro de Finanzas y Presidente francés Valéry Giscard d’Estaing llamó la famosa crisis de Estados Unidos. privilegiadomisoy exorbitante: Su capacidad de larga data para endeudarse en su propia moneda, lo que ha permitido a Estados Unidos disminuir el valor de sus deudas al disminuir el valor del dólar.[39]

Si los bonos estadounidenses están denominados en bitcoins, Estados Unidos se verá obligado a pedir dinero prestado como lo hacen otros países: en una moneda que no es de su propia creación. Bajo un estándar bitcoin, las devaluaciones futuras del dólar estadounidense aumentaren lugar de disminuir, el valor de las obligaciones de Estados Unidos para con sus acreedores. Los acreedores de Estados Unidos (tenedores de bonos del gobierno estadounidense) estarían entonces en condiciones de exigir diversas medidas de austeridad, como exigir que Estados Unidos cierre sus déficits presupuestarios mediante una combinación de grandes aumentos de impuestos y recortes de gastos en Medicare, la Seguridad. Social, la defensa nacional y otros programas federales.

Una disminución sustancial en la capacidad de Estados Unidos para financiar su ejército tendría profundas implicaciones geopolíticas. Hace un siglo, cuando Estados Unidos eclipsó al Reino Unido como principal potencia mundial, la transición fue relativamente benigna. No tenemos garantías de que una futura transición funcione de la misma manera. Históricamente, los entornos multipolares con grandes potencias en competencia son con frecuencia recetas para guerras mundiales.[40]

2. El escenario paralizado

En medicina, una parálisis es una forma de parálisis acompañada de temblores involuntarios. Este término describe con precisión mi segundo escenario, en el que los temblores macroeconómicos que acompañan al ascenso del bitcoin se combinan en Estados Unidos con la polarización partidista, el conflicto burocrático y la disminución del poder estadounidense. En el escenario paralizado, Estados Unidos no puede actuar agresivamente contra bitcoin, pero tampoco puede poner en orden su casa fiscal.

Hoy en día, la polarización partidista en Estados Unidos está en su punto más alto.[41] Los republicanos y demócratas están cada vez más clasificados por factores culturales: los republicanos son desproporcionadamente rurales, con educación secundaria y blancos; Los demócratas son más urbanos, tienen educación universitaria y no son blancos. Los independientes, que ahora constituyen una pluralidad del electorado, se ven obligados a elegir entre los candidatos seleccionados para las elecciones generales por los electorales de base republicanos y demócratas en las primarias partidistas.[42]

Si bien podemos esperar que estas tendencias se reviertan con el tiempo, hay razones para creer que no será así. Entre otros factores, el desarrollo acelerado de capacidades de software que manipulan el comportamiento a escala, incluida la inteligencia artificial (a pesar de todas sus promesas), conlleva riesgos sustanciales en la esfera política. El potencial de deepfakes y otras formas de engaño masivo podría reducir la confianza en los partidos políticos, las elecciones y las instituciones gubernamentales, al tiempo que fragmentaría aún más el entorno político estadounidense en comunidades subculturales más pequeñas. El efecto acumulativo de esta fragmentación puede ser la incapacidad de lograr consenso en la mayoría de los temas, y mucho menos en temas controvertidos como la reducción del gasto en prestaciones federales.

En el escenario paralizado, el gobierno estadounidense no podrá promulgar en 2044 la mayoría de las medidas restrictivas descritas en la sección anterior. Por ejemplo, la parálisis podría impedir que el Congreso y la Reserva Federal desarrollen una moneda digital de banco central debido a la firme oposición de los activistas, pero especialmente de las instituciones bancarias depositarias, que ven correctamente dicha moneda como una amenaza mortal para sus modelos. de negocios. (Una moneda digital minorista del banco central evita la necesidad de que las personas y las empresas depositen su dinero en los bancos porque, en cambio, podrían tener cuentas directamente en la Reserva Federal).[43]

De manera similar, en el escenario paralítico, en 2044 el Congreso no podría promulgar impuestos confiscatorios contra los poseedores de bitcoins y los ricos en general. El Congreso no promulgaría estas políticas por las mismas razones por las que no lo ha hecho hasta la fecha: preocupaciones sobre la constitucionalidad de dichos impuestos; oposición de poderosos intereses económicos; y el reconocimiento de que los ataques directos al capital basado en bitcoins llevarán ese capital al extranjero en detrimento de Estados Unidos.

Sin embargo, el escenario paralítico no es una utopía libertaria. En tal escenario, el gobierno federal conservaría la capacidad de regular los intercambios centralizados, los ETF y otros servicios financieros que facilitan la conversión de dólares estadounidenses a bitcoins. Si la mayoría de los bi tcoins en poder de los Estados Unidos pasan a ser propiedad de los ETF, las agencias reguladoras federales mantendrían la capacidad de limitar la conversión de valores de los ETF de bitcoins a bitcoins reales, restringiendo fuertemente el movimiento de capital fuera de los productos controlados por los Estados Unidos.

Sin embargo, lo más importante es que la parálisis partidista significa que el Congreso no podrá resolver la crisis fiscal de Estados Unidos. El Congreso carecerá de votos para la reforma de las prestaciones sociales u otros recortes de gastos. Y para 2044, el gasto federal seguirá aumentando a un ritmo tan rápido que ninguna cantidad de ingresos fiscales podrá seguir el ritmo.

En el escenario paralizado, los estadounidenses que poseen bitcoins estarán en mejores condiciones de proteger sus ahorros de la intrusión gubernamental que en el escenario restrictivo. No tendrán que huir del país para poseer bitcoins, por ejemplo. Esto sugiere que una proporción significativa de la comunidad bitcoin (tanto individuos como empresarios) permanecerá en Estados Unidos y probablemente surgirá como un grupo económicamente poderoso. Pero el entorno institucional en el que viven y trabajan quedará congelado y disfuncional. Los formuladores de políticas anti-bitcoin y los donantes políticos pro-bitcoin pueden terminar en un punto muerto.

Al igual que en el escenario restrictivo, en el escenario paralizado el fracaso del mercado de bonos del Tesoro denominados en dólares podría obligar a Estados Unidos a eventualmente poner en orden su casa fiscal. En ambos casos, los acreedores muy bien pueden exigir que el Departamento del Tesoro emita títulos de deuda garantizados por activos tangibles. Para 2044, bitcoin tendrá más de tres décadas de validación como depósito de valor preeminente, y la comunidad bitcoin estadounidense estará bien posicionada para ayudar a Estados Unidos a adaptarse a sus nuevas circunstancias.

3. El escenario generoso

El escenario generoso es al mismo tiempo el menos intuitivo y el más optimista para Estados Unidos en 2044. En el escenario generoso, los responsables políticos estadounidenses responden a la crisis fiscal y monetaria de 2044 moviéndose activamente para adelantarse a los acontecimientos, en lugar de verso obligados a reaccionar. a fuerzas aparentemente fuera de su control.

El escenario generoso implica que Estados Unidos haga en 2044 algo similar a lo que hizo El Salvador en 2019 o Argentina en 2023 cuando esos países eligieron a Nayib Bukele y Javier Milei para sus presidencias, respectivamente. Aunque Bukele y Milei son líderes diferentes con filosofías algo diferentes, ambos han expresado explícitamente su apoyo a bitcoin, y Bukele desarrolló bitcoin como moneda de curso legal en El Salvador.[44] y Milei se comprometen a sustituir el peso argentino por el dólar[45] mientras legaliza bitcoin.[46] Milei también ha utilizado su autoridad presidencial para reducir significativamente el gasto público argentino en términos ajustados a la inflación, logrando así un superávit presupuestario primario.[47]

Imaginemos que en noviembre de 2044, Estados Unidos elige a un presidente dinámico y pro-bitcoin que se compromete a adoptar bitcoin como moneda de curso legal junto con el dólar (al estilo Bukele) y trabaja con los tenedores de bonos del Tesoro para reducir la carga de la deuda estadounidense (al estilo Milei). Uno podría imaginar un gran acuerdo fiscal en el que los tenedores de bonos del Tesoro aceptan un impago parcial y único a cambio de una reforma de Medicare y de la Seguridad Social y un acuerdo para respaldar el dólar estadounidense con bitcoins en el futuro, a una paridad de sesenta y siete satoshis con respecto al tipo de cambio. dólar (es decir, 1,5 millones de dólares por bitcoin). Los tenedores de bonos probablemente estarán felices de aceptar un incumplimiento parcial a cambio de reformas significativas que coloquen a Estados Unidos en una base fiscal y monetaria sostenible para el futuro.

Estas reformas no tienen por qué castigar a los ancianos y otras poblaciones vulnerables. Un creciente conjunto de investigaciones sugiere que la solvencia fiscal no tiene por qué estar reñida con el bienestar social. Por ejemplo, la Fundación para la Investigación sobre la Igualdad de Oportunidades publicó un plan de reforma de la atención médica que fue presentado por el representante de Arkansas Bruce Westerman y el senador de Indiana Mike Braun en 2020 como la Ley de Atención Justa. El plan reduciría el déficit en más de 10 billones de dólares en un período de treinta años y haría que el sistema de atención de salud fuera financieramente solvente y al mismo tiempo lograría una cobertura universal.[48] El proyecto de ley logra esto de dos maneras principales: primero, probar los subsidios de atención médica para que los contribuyentes sólo financien el costo de la atención médica para los pobres y la clase media, no para los ricos. En segundo lugar, reducir el costo de subsidiar la atención médica al incentivar la competencia y la innovación. De esta manera, la propuesta aumenta la seguridad económica de los estadounidenses de bajos ingresos y al mismo tiempo aumenta la sostenibilidad fiscal del gobierno federal.

De manera similar, Estados Unidos podría reformar la Seguridad Social mediante la transición del fondo fiduciario de la Seguridad Social de bonos del Tesoro a bitcoins (o bonos del Tesoro denominados en bitcoins).[49] Semejante idea es menos práctica en la era de alta volatilidad que ha caracterizado la historia temprana del bitcoin, pero para 2044 es probable que el tipo de cambio bitcoin-dólar sea más estable. La maduración del comercio de bitcoins posterior a la ETF, a medida que las grandes empresas financieras las instituciones introdujeron prácticas de cobertura tradicionales al activo, ha reducido significativamente la volatilidad de los precios denominados en dólares de bitcoin. Pronto, la volatilidad del precio de bitcoin puede parecerse a la de un activo estable como el oro. Al garantizar la Seguridad Social con bitcoins, Estados Unidos podría garantizar que la Seguridad Social haga honor a su nombre, brindando seguridad económica real a los jubilados estadounidenses en sus años dorados.

El escenario generoso tiene beneficios adicionales. El gobierno de Estados Unidos, al alinearse directamente con los principios monetarios del bitcoin, podría ayudar a que el siglo XXI sea otro americano. Es muy poco probable que el principal rival geopolítico de Estados Unidos, China, legalice una moneda como el bitcoin que no puede controlar. La cultura empresarial estadounidense, unida a una moneda sólida, podría conducir a una era sin precedentes de crecimiento económico y prosperidad para Estados Unidos. Pero esto requeriría que los líderes estadounidenses antepongan los intereses de largo plazo de la nación a las tentaciones políticas de corto plazo.

Los papeles de Satoshi ya está disponible para preordenar en el Tienda de revistas Bitcoin.

[1] Una opinión ampliamente extendida entre los economistas académicos es que para que algo se considere dinero, debe servir como depósito de valor, medio de intercambio y unidad de cuenta. Estas características del dinero no son binarias, sino que residen en un continuo; Algunas formas de dinero son mejores depósitos de valor y otras podrían usarse más ampliamente en el comercio y el comercio. El surgimiento de Bitcoin como la principal reserva de valor es el avance más significativo porque esto es lo que las monedas fiduciarias hacen peor. Véase Friedrich Hayek, Desnacionalización del dinero2ª ed. (Londres: Profile Books, 1977), 56–57.

[2] Oficina de Presupuesto del Congreso, “The Long-Term Budget Outlook: 2024 to 2054”, 20 de marzo de 2024, https://www.cbo.gov/publication/59711.

[3] Oficina de Presupuesto del Congreso, “Long-Term Economic Projections”, marzo de 2024, https://www.cbo.gov/system/files/2024-03/57054-2024-03-LTBO-econ.xlsx.

[4] Oficina de Presupuesto del Congreso, “The Long-Term Budget Outlook Under Alternative Scenarios for the Economy and the Budget”, 21 de mayo de 2024, https://www.cbo.gov/publication/60169.

[5] Credit Suisse AG, “Credit Suisse Global Wealth Report 2023”, consultado el 16 de junio de 2024, https://www.credit-suisse.com/about-us/en/reports-research/global-wealth-report.html .

[6] Avik Roy, «Bitcoin y el ajuste de cuentas fiscales de EE. UU.» Asuntos NacionalesOtoño de 2021. https://nationalaffairs.com/publications/detail/bitcoin-and-the-us-fiscal-reckoning.

[7] Banco de la Reserva Federal de St. Louis, “Federal Debt Held by Federal Reserve Banks”, consultado el 16 de junio de 2024, https://fred.stlouisfed.org/graph/?g=jwFo.

[8] Lowell R. Ricketts, «Explicación de la flexibilización cuantitativa», Banco de la Reserva Federal de San Luisconsultado el 16 de junio de 2024, https://files.stlouisfed.org/files/htdocs/pageone-economics/uploads/newsletter/2011/201104.pdf.

[9] Atish R. Ghosh et al., “Fiscal Fatigue, Fiscal Space and Debt Sustainability in Advanced Economies”, Revista Económica 123, núm. 566 (febrero de 2013): F4–F30, https://onlinelibrary.wiley.com/doi/full/10.1111/ecoj.12010.

[10] Paul Winfree, “La inminente espiral de la deuda: análisis de la erosión del espacio fiscal de EE. UU. UU.”, 5 de marzo de 2024, https://epicforamerica.org/wp-content/uploads/2024/03/Fiscal-Space-March-2024.pdf.

[11] Coinmarketcap.com, “Precio de Bitcoin hoy”, consultado el 16 de junio de 2024, https://coinmarketcap.com/currencies/bitcoin/.

[12] Coinmarketcap.com, «Precio de Bitcoin hoy».

[13] Ray Dalio, Principios para afrontar las grandes crisis de deuda (Westport, Connecticut: Bridgewater, 2018).

[14] Cuando se introdujo el denario alrededor del año 211 a. C., contenía alrededor de 4,5 gramos de plata. En el año 64 dC, el emperador romano Nerón redujo la cantidad de plata a 3,5 gramos. En la época del reinado de Diocleciano, casi no quedaba plata en el denario y la moneda fue abolida. Para más información sobre la hiperinflación en la antigua Roma, véase HJ Haskell, El New Deal en la antigua Roma: cómo el gobierno en el mundo antiguo intentó abordar los problemas modernos (Nueva York: Alfred A. Knopf, 1947).

[15] Antony Kropff, “Una traducción al inglés del Edicto sobre precios máximos, también conocido como Edicto de precios de Diocleciano”, 27 de abril de 2016, https://kark.uib.no/antikk/dias/priceedict.pdf.

[16] Richard M. Nixon, “Discurso a la nación que describe una nueva política económica”, 15 de agosto de 1971, https://www.presidency.ucsb.edu/documents/address-the-nation-outlining-new-economic- política- el-reto-la-paz.

[17] Richard M. Nixon, «Discurso a la nación».

[18] Vernon Smith y Arlington Williams, “Sobre controles de precios no vinculantes en un mercado competitivo”, Revisión económica estadounidense 71: 467–74.

[19] Swen Lorenz, “3 lecciones que aprendí de Jim Grant, the Wall Street Cult Hero”, consultado el 5 de julio de 2024, https://www.undervalued-shares.com/weekly-dispatches/3-lessons-i-learned -de -jim-grant-el-heroe-de-culto-de-wall street/.

[20] Avik Roy, «Bitcoin y el ajuste de cuentas fiscales de EE. UU.» Asuntos NacionalesOtoño de 2021.

[21] Congreso de EE. UU., “The Gold Standard Act of 1900”, consultado el 16 de junio de 2024, https://www2.econ.iastate.edu/classes/econ355/choi/1900mar14.html.

[22] Gary Richardson, Alejandro Komai y Michael Gou, “Gold Reserve Act of 1934”, consultado el 16 de junio de 2024, https://www.federalreservehistory.org/essays/gold-reserve-act.

[23] Fitch Ratings, “Descripción general de los controles de capital argentinos (historia e impacto reciente en las empresas)”, 6 de abril de 2021, https://www.fitchratings.com/research/corporate-finance/overview-of-argentine -controles-de-capital- historia-impacto-reciente-en-las-corporaciones-04-06-2021.

[24] Robert Kahn, “The Case for Chinese Capital Controls”, Consejo de Relaciones Exteriores, febrero de 2016, https://www.cfr.org/sites/default/files/pdf/2016/02/February%202016%20GEM.pdf .

[25] Fondo Monetario Internacional, “Executive Board Conclusions the Review of the Institutional View on the Liberalization and Management of Capital Flows”, comunicado de prensa, 30 de marzo de 2022. https://www.imf.org/en/News/Articles/ 2022/ 30/03/pr2297-la-junta-ejecutiva-concluye-la-revisión-de-la-visión-institucional-sobre-los-flujos-de-capital.

[26] Balaji Srinivasa n, “The Billionaire Flippening”, 5 de febrero de 2021, https://balajis.com/p/the-billionaire-flippening.

[27] “Lista de ricos de Bitcoin”, consultado el 7 de julio de 2024, https://bitinfocharts.com/top-100-richest-bitcoin-addresses.html.

[28] Oficina de Presupuesto del Congreso, “Tendencias en la distribución de la riqueza familiar, 1989 a 2019”, 27 de septiembre de 2022, https://www.cbo.gov/publication/57598.

[29] William White, “¿Impuesto del 80% sobre las ganancias de capital criptográfico? 15 cosas que sabemos sobre los rumores » Yahoo! Finanzas23 de abril de 2021, https://finance.yahoo.com/news/80-crypto-capital-gains-tax-153027836.html#.

[30] Garrett Watson y Erica York, “El impuesto mínimo propuesto sobre las ganancias de capital multimillonarias lleva el código tributario en la dirección equivocada”, Fundación Fiscal30 de marzo de 2022, https://taxfoundation.org/blog/biden-billionaire-tax-unrealized-capital-gains/.

[31] Steven Calabresi, “Los impuestos sobre la riqueza y las ganancias de capital no realizadas son inconstitucionales”, razón11 de octubre de 2023, https://reason.com/volokh/2023/10/11/taxes-on-wealth-and-on-unrealized-capital-gains-are-unconstitutional/.

[32] Junta editorial del Wall Street Journal, “Un error de la Corte Suprema sobre los impuestos sobre el patrimonio”, El diario de Wall Street20 de junio de 2024, https://www.wsj.com/articles/moore-vus-supreme-court-mandatory-repatriation-tax-brett-kavanaugh-amy-coney-barrett-23d99510.

[33] Charles Lipson, «Llenando la cancha, antes y ahora», discurso21 de abril de 2021, https://www.discoursemagazine.com/p/packing-the-court-then-and-now.

[34] Avik Roy, «El conservadurismo por la libertad es diferente y eso importante», Revisión Nacional18 de julio de 2023, https://www.nationalreview.com/2023/07/freedom-conservatism-is-Different-and-that-matters/.

[35] Peter Ryan, «¿Bitcoin es ‘Estados Unidos primero’?» El conservador americano13 de febrero de 2024, https://www.theamericanconservative.com/is-bitcoin-america-first/.

[36] Ley PATRIOTA de EE.UU. de 2001, Congreso.govconsultado el 16 de junio de 2024, https://www.congress.gov/107/plaws/publ56/PLAW-107publ56.htm.

[37] Ryan Browne, «La producción de Bitcoin vuelve a rugir en China a pesar de la prohibición de Beijing sobre la criptominería», CNBC.com18 de mayo de 2022, https://www.cnbc.com/2022/05/18/china-is-first-biggest-bitcoin-mining-hub-as-miners-go-underground.html.

[38] Parte de la riqueza basada en bitcoins puede denominarse en monedas fiduciarias, como participaciones en bolsas de activos digitales como Coinbase y empresas mineras de bitcoins como Marathon Digital Holdings.

[39] Barry Eichengreen, Privilegio exorbitante: el ascenso y la caída del dólar y el futuro del sistema monetario internacional (Oxford: Oxford University Press, 2011).

[40] Donald Kagan, Sobre los orígenes de la guerra y la preservación de la paz. (Nueva York: Anchor, 1996).

[41] Ezra Klein, Por qué estamos polarizados (Nueva York: Simon & Schuster, 2020).

[42] Nick Troiano, La solución principal: rescatar nuestra democracia de los márgenes (Nueva York: Simon & Schuster, 2024).

[43] Avik Roy, «No existe nada parecido a una moneda digital del banco central ‘al estilo estadounidense'», Forbes12 de abril de 2023, https://www.forbes.com/sites/theapothecary/2023/04/12/theres-no-such-thing-as-an-american-style-central-bank-digital-currency / .

[44] Avik Roy, «El Salvador promulga la ley Bitcoin, marcando el comienzo de una nueva era de inclusión monetaria global», Forbes9 de junio de 2021, https://www.forbes.com/sites/theapothecary/2021/06/09/el-salvador-enacts-bitcoin-law-ushering-in-new-era-of-global-monetary – inclusión/.

[45] Ryan Dubé y Santiago Pérez, “El nuevo presidente de Argentina quiere adoptar el dólar estadounidense como moneda nacional”, El diario de Wall Street20 de noviembre de 2023, https://www.wsj.com/world/americas/argentinas-new-president-wants-to-adopt-the-us-dollar-as-national-currency-86da3444.

[46] En Twitter/X, la ministra de Relaciones Exteriores y asesora económica de Milei, Diana Mondino (@DianaMondino, 21 de diciembre de 2023), declaró: “Ratificamos y confirmamos que en Argentina se pueden pactar contratos en Bitcoin”.

[47] “Los recortes de gasto que permitieron a Milei darle un giro a la economía argentina” Buenos Aires Times23 de abril de 2024, https://www.batimes.com.ar/news/economy/the-expenses-cut-by-milei-to-achieve-a-fiscal-surplus.phtml.

[48] Avik Roy, “La Ley de Atención Justa de 2020: Cobertura universal basada en el mercado”, Fundación para la Investigación sobre la Igualdad de Oportunidades12 de octubre de 2020, https://freopp.org/the-fair-care-act-of-2020-market-based-universal-coverage-cc4caa4125ae.

[49] Según las previsiones para 2024, el Fondo Fiduciario de la Seguridad Social se agotará por completo en 2033. Asumo, a los efectos de mi análisis de escenario, que el Congreso encuentre antes de esa fecha una solución a corto plazo que posponga el ajuste de cuentas de la Seguridad Social más allá de 2044.